地產(chǎn)大佬戴志康投案自首 P2P最大地雷全面引爆?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

昨天,很多金融界、地產(chǎn)界的朋友給小巴發(fā)了條消息,關(guān)鍵詞大致離不開以下幾個(gè):戴志康、非法吸收公眾存款罪、投案自首。

【小木借唄】:新口子,首次100%下款立即申請(qǐng)

【笑分期】:無視資質(zhì),新人必下立即申請(qǐng)

【閃電分期】:不看征信,額度充足立即申請(qǐng)

【浪花花】:新口子,極速放款立即申請(qǐng)

隨后,更多具有“嘲諷”意味的細(xì)節(jié)被挖出:

三天前發(fā)出的致用戶的第二封信里,戴志康曾表態(tài)“不甩鍋、不跑路、不失聯(lián)”;

兩三年前曾被媒體問及怕不怕政策有變,他回答說:“我們?cè)谛袠I(yè)里已經(jīng)處于領(lǐng)先,所以政策隨便怎么出,我們都不會(huì)被政策擋在門外。”

是啊,戴志康一直有足夠的自信。這個(gè)92派的企業(yè)家,是中國(guó)資本市場(chǎng)明星級(jí)、大師級(jí)人物:

人民大學(xué)國(guó)際金融專業(yè)畢業(yè),曾在中信銀行(5.640,0.05,0.89%)、海南證券等機(jī)構(gòu)任職,組建中國(guó)第一家公募基金公司——富島基金時(shí)年僅28歲,同年,300萬資金創(chuàng)立的上海證大最終成長(zhǎng)至百億級(jí)。

之后無論是從資本市場(chǎng)轉(zhuǎn)戰(zhàn)地產(chǎn),還是從地產(chǎn)轉(zhuǎn)戰(zhàn)金融、文化,戴志康從未被標(biāo)注為失敗者。過去十幾年,他的頭銜一直在“私募教父”“地產(chǎn)大佬”“資本大鱷”之間無縫切換。

在警方發(fā)布正式公告前,沒人能想到這么一個(gè)人物,在扛過了股市泡沫、信托危機(jī)后,最終會(huì)栽倒在P2P上。

但仔細(xì)想來,這場(chǎng)“潰敗”并非毫無預(yù)兆。

2010年,證大開始做小微金融,那時(shí)距離P2P以“舶來品”的身份進(jìn)入中國(guó),已經(jīng)過去了4年。

2015年,中國(guó)迅速成長(zhǎng)為全球第一大P2P市場(chǎng),最高峰時(shí)有2600多家平臺(tái)。證大系的微金融公司也在全國(guó)建立了300多個(gè)分支機(jī)構(gòu)和網(wǎng)點(diǎn),客戶百萬級(jí),貸款規(guī)模150億。

市場(chǎng)熱鬧,監(jiān)管真空,金錢和人才擠入市場(chǎng),很多極具“中國(guó)特色”的操作手法隨之誕生:線上籌集資金,線下開發(fā)客戶;承諾高利息、剛性兌付;建資金池、假標(biāo)、自融……玩不轉(zhuǎn)時(shí)直接跑路。

就像馬云前幾天在一場(chǎng)峰會(huì)上公開說的:“P2P從第一天起,就不是互聯(lián)網(wǎng)金融,它是一個(gè)有了網(wǎng)頁的非法集資產(chǎn)業(yè)。”

但幸運(yùn)的是,2015年P(guān)2P被正式納入銀監(jiān)會(huì)監(jiān)管體系。過去一年里行業(yè)性風(fēng)險(xiǎn)集中爆發(fā),上千家問題平臺(tái)消失。監(jiān)管收緊,讓這一整套觸碰邊界的“打法”逐漸失去了施展空間。

同時(shí),一場(chǎng)“腥風(fēng)血雨”的洗牌開始了。

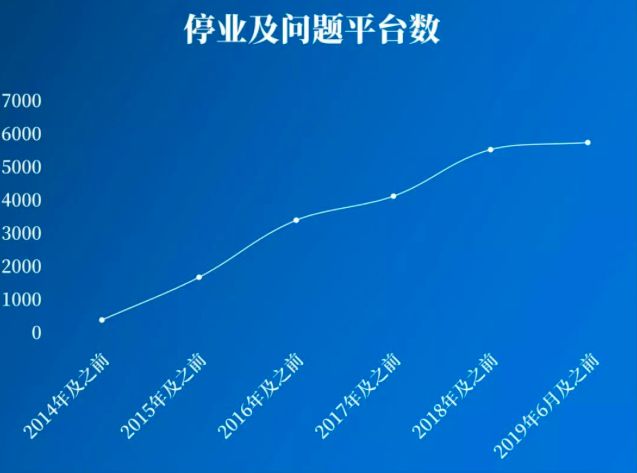

根據(jù)網(wǎng)貸之家數(shù)據(jù),2018年全年停業(yè)及問題平臺(tái)1279家,涉及出借人215.4萬人(不考慮去重情況),涉及貸款余額達(dá)1434.1億元。到今年7月底,P2P網(wǎng)貸行業(yè)正常運(yùn)營(yíng)平臺(tái)數(shù)量下降至787家。

數(shù)據(jù)來源:網(wǎng)貸之家研究中心

監(jiān)管層面上,互金整治領(lǐng)導(dǎo)小組、網(wǎng)貸整治領(lǐng)導(dǎo)小組明確下半年P(guān)2P專項(xiàng)整治時(shí)間表,北上廣深等多地陸續(xù)公布P2P清退名單及指引,不少銀行收緊或已終止為網(wǎng)貸平臺(tái)提供資金存管業(yè)務(wù)。

行業(yè)層面上,千億平臺(tái)團(tuán)貸網(wǎng)爆雷、紅嶺創(chuàng)投“良性”清盤、P2P一哥陸金宣布退出,曾經(jīng)的證大創(chuàng)始人戴志康投案自首,就連小巴在2017年采訪過的P2P方面的業(yè)內(nèi)人士,如今也都聯(lián)系不上了。

那么,我們所看到的這些趨勢(shì)意味著什么?目前監(jiān)管部門的一系列措施,是不是徹底斷絕了P2P的路?投資者怎么保障自身的利益?讓我們看看大頭怎么說。

如何應(yīng)對(duì)經(jīng)濟(jì)危機(jī),這百年來,總結(jié)出各種方法,其中有一個(gè)方法是各國(guó)政府都認(rèn)同的,那就是金融去杠桿。因?yàn)榻?jīng)濟(jì)危機(jī)首先從金融業(yè)開始:經(jīng)濟(jì)大好時(shí)的金融杠桿較大,抽離資金從實(shí)體業(yè)轉(zhuǎn)向金融業(yè)。而一旦經(jīng)濟(jì)欠佳時(shí),我們經(jīng)常會(huì)看到一夜之間大量財(cái)富灰飛煙滅的情況。金融不壓低杠桿再往下就是連帶實(shí)體經(jīng)濟(jì)下行。故而應(yīng)對(duì)經(jīng)濟(jì)危機(jī)的第一招就是控制住金融。

P2P行業(yè)其實(shí)就是這個(gè)方法下的一個(gè)寫照。對(duì)于P2P行業(yè),目前的管制政策取向已經(jīng)很清楚了:叫停。但叫停有叫停的法子,是立刻剎車還是慢慢剎停?前者有那么點(diǎn)休克療法的意思,波及面也太大。在去年批量爆雷后,一些P2P為了自救,使用暴力催債的手法,成為掃黑除惡的原因之一。

故而爆雷之后,總體的政策是慢慢剎停。這里的做法主要是:其一是企業(yè)要盡力充實(shí)資本金。很多P2P企業(yè)以為充實(shí)資本金是獲取備案的前置條件,但其實(shí)是充實(shí)資本金后以便你清退P2P業(yè)務(wù),所謂填坑還債;其二是企業(yè)收縮,這里主要是裁員降本。

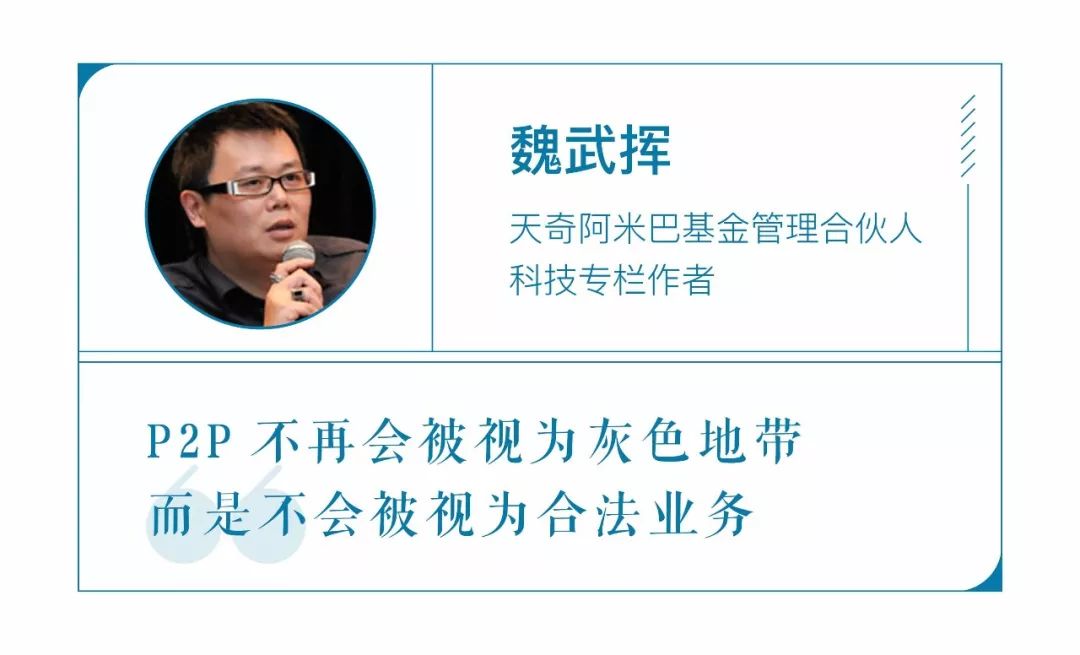

通過一年多的努力,剎車P2P時(shí)機(jī)已經(jīng)成熟。P2P目前新增出借人已經(jīng)非常少了,這就可以視為處理P2P企業(yè)的風(fēng)險(xiǎn)已經(jīng)可控(主要是社會(huì)層面的風(fēng)險(xiǎn)),當(dāng)下金融監(jiān)管當(dāng)局正式下手,要求所有P2P限期業(yè)務(wù)轉(zhuǎn)型。P2P的業(yè)務(wù)轉(zhuǎn)型,無非就是:小貸公司(不出省)、所謂金融科技的助貸,無論怎么折騰,活下來的企業(yè)規(guī)模會(huì)大幅降低。P2P大限已至,備案已經(jīng)不可能。今后,P2P不再會(huì)被視為灰色地帶,而是不會(huì)被視為合法業(yè)務(wù)。

去年下半年以來,由于監(jiān)管趨嚴(yán),P2P平臺(tái)加速爆雷,跑路風(fēng)波不斷,尤其今年,千億規(guī)模的團(tuán)貸網(wǎng)爆雷、老牌“良心”平臺(tái)紅嶺創(chuàng)投“良性”清盤、龍頭陸金服配合“三降”要求開始尋求轉(zhuǎn)型,可見P2P行業(yè)出清已經(jīng)從小微平臺(tái)蔓延至頭部平臺(tái),正在加速出清。

這一輪P2P監(jiān)管嚴(yán)厲程度史無前例,現(xiàn)有的P2P平臺(tái)不到800家,累計(jì)有近6000家停業(yè)及問題平臺(tái),淘汰率接近80%。6月的平臺(tái)備案大限一再推遲,連龍頭陸金服都沒有相關(guān)牌照,上市計(jì)劃一再推遲,存在著極大的政策不確定性,只得被動(dòng)尋求轉(zhuǎn)型。

同時(shí)支付存管監(jiān)管趨嚴(yán),銀行正在縮減網(wǎng)貸資金存管業(yè)務(wù),P2P支付通道收緊。甚至有地區(qū)出臺(tái)了P2P平臺(tái)良性退出指引或者征求意見稿,但這并不意味著P2P會(huì)正式宣告退出歷史舞臺(tái)。

四季度,P2P行業(yè)的監(jiān)管原則是“成熟一家,納入一家”,通過合規(guī)檢查的P2P平臺(tái),將納入監(jiān)管試點(diǎn),正常運(yùn)營(yíng),只不過經(jīng)過這一輪全面的洗牌后,能夠活下去、通過監(jiān)管的平臺(tái)應(yīng)該是鳳毛麟角。

曾經(jīng)中國(guó)式P2P憑借準(zhǔn)入門檻低、投資收益高、簡(jiǎn)單易操作等優(yōu)勢(shì)受到不少投資者的追捧,快速興起。但由于監(jiān)管幾乎空白,P2P在快速發(fā)展的過程中出現(xiàn)了一些異化,自融自保、短期詐騙、龐氏騙局、資金池運(yùn)作等十分常見,積累了大量的風(fēng)險(xiǎn)。直到2015年才正式納入銀監(jiān)會(huì)監(jiān)管體系,開始逐漸規(guī)范。疊加金融去杠桿,雷點(diǎn)被引爆,爆雷接踵而至,行業(yè)加速出清。

對(duì)于監(jiān)管層,應(yīng)意識(shí)到監(jiān)管缺位的影響,確保監(jiān)管跟得上行業(yè)發(fā)展的步伐;對(duì)于從業(yè)者,要合規(guī)經(jīng)營(yíng),資金池不可取,不能用別人買醋的錢買了醬油;對(duì)于投資者,要理性看待P2P投資,高收益對(duì)應(yīng)高風(fēng)險(xiǎn),做好風(fēng)險(xiǎn)識(shí)別和控制。

投資者踩雷因非吸被立案的P2P平臺(tái)后,應(yīng)第一時(shí)間打電話給平臺(tái)注冊(cè)地派出所或者主管部門報(bào)案,登記出借人姓名、身份證號(hào)、平臺(tái)賬戶等相關(guān)信息,之后還需要在公安部官網(wǎng)“非法集資案件投資人信息登記平臺(tái)”登記。然后等待訴訟結(jié)束后,公安部門會(huì)對(duì)查封、扣押、凍結(jié)的涉案財(cái)物和催收的資金按集資比例進(jìn)行返還。具體返還時(shí)間和比例取決于案件的審理進(jìn)度和平臺(tái)的資產(chǎn)情況,通常周期會(huì)超過1年,比例在20%左右。

P2P行業(yè)的發(fā)展前景,似乎處于“一放就亂,一管就死”的狀態(tài),監(jiān)管趨嚴(yán),專項(xiàng)整治力度加大,對(duì)屬地化、審批備案難度加大,P2P備案制、合規(guī)化壓力驟增。

閱讀全文

相關(guān)文章