七月股市這波調(diào)整會不會再次跌到3000點以下?

發(fā)布時間:2023-08-18 17:51:00 來源:網(wǎng)絡(luò)投稿

會不會調(diào)整到3000點以下,誰也預(yù)測不了,只能說,目前的調(diào)整,是市場內(nèi)在漲幅累積和估值累積的必然結(jié)果——當增量小于存量時,市場就會下跌,當增量大于存量時,市場就會上漲。大白話就是資金凈流入指數(shù)就上漲,資金流入減少或者不敵減持和市場賣出,就下跌。

市場本周出現(xiàn)250點的調(diào)整,從高位的3450點跌到3200點,指數(shù)是否繼續(xù)下跌,或者是否有“牛市”,根源還在于市場對政策的預(yù)期,以及增量存量之間的博弈——新股發(fā)行,大小非減持和新增入市資金之間的力量對比關(guān)系。

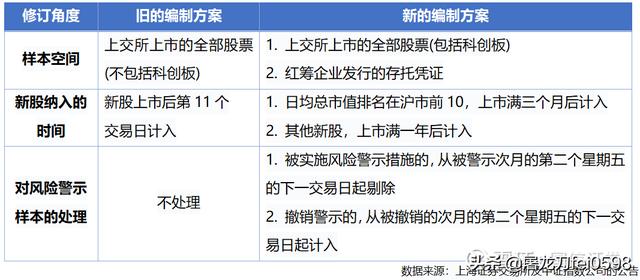

事實上,滬指從7.22日開始變更“指數(shù)基準”,即新股市值在前十的在上市一個月后計入指數(shù),而正常新股在一年后計入指數(shù),以及剔除指數(shù)中的st和帶*的風險警示個股。而有券商計算過,在滬指2800點時,如果按照這個新的“剔除指數(shù)基準計算,滬指對應(yīng)在4000點”,也就是說,即使不論是否牛市和未來怎么走,僅僅指數(shù)調(diào)整,指數(shù)就達到了4000點。那么,討論指數(shù)是否跌穿3000點,又有什么意義?

再從未來資本市場得變化角度來看,目前資本市場最大的“任務(wù)”是什么?不是“牛市”,不是“讓投資者有財產(chǎn)性收入”,而是“為了加快企業(yè)融資”和“降低社會對銀行信貸融資的壓力”以及“盡快多渠道補充銀行資本金”。而所有的“科創(chuàng)板”和“創(chuàng)業(yè)板注冊制”,都是為了后者服務(wù)的。

再來看本周的新股發(fā)行,一周累積29家新股發(fā)行,說明了什么?

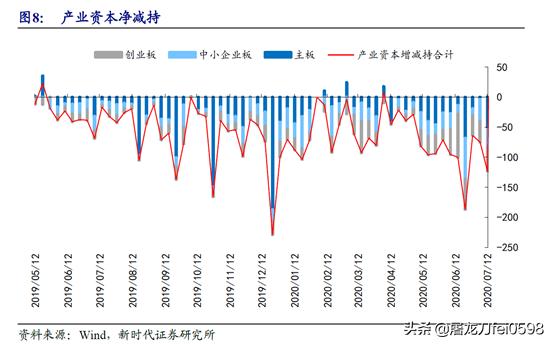

再從未來的大小非減持和科創(chuàng)板到期解禁來看:

也就是說,第一,目前的市場活躍,是社會資金積極入市的結(jié)果,第二,目前市場最大的任務(wù),不是給投資者“創(chuàng)造財產(chǎn)性收入”而是“為企業(yè)融資”,而產(chǎn)業(yè)資本更重視的不是“牛市”而是“積極減持,降低股權(quán)質(zhì)押風險”和“疏困資金退出”。而目前,從新基金的發(fā)行來看,依舊洶涌,這就導(dǎo)致了市場的增量還能與“存量平衡”,只有未來“增量耗盡”,市場才會出現(xiàn)上漲結(jié)束或者下跌——而指數(shù)修訂了計算基準之后,指數(shù)是否3000點已經(jīng)不再重要或者問題不再存在。

閱讀全文