目前小吃行業(yè)發(fā)展現(xiàn)狀如何?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

2020年1-9月全國餐飲收入僅25226億元,同比下降23.9%,受疫情沖擊較大,目前餐飲業(yè)仍面臨較大的消費回補壓力。小吃產(chǎn)業(yè)作為餐飲業(yè)最大的賽道,具有商戶數(shù)量多、交易規(guī)模大、從業(yè)人員多、民生聯(lián)系緊等特征,在促消費、穩(wěn)就業(yè)和惠民生等方面發(fā)揮著巨大作用,疫情期間表現(xiàn)出較強韌性,恢復(fù)情況好于餐飲業(yè)整體。

炸雞炸串訂單增長速度快

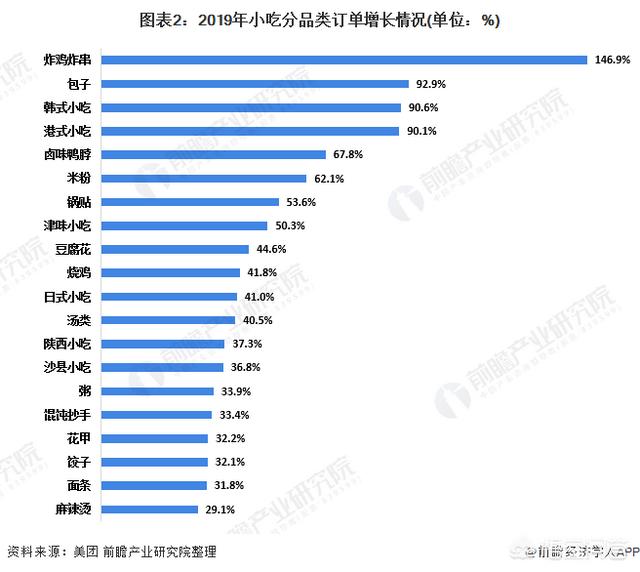

小吃產(chǎn)業(yè)種類豐富,但集中度不高。根據(jù)美團平臺大數(shù)據(jù)顯示,美團平臺大數(shù)據(jù)顯示,2019年小吃產(chǎn)業(yè)訂單量占比超過1%的細分品類共有17個,排名靠前的是快餐簡餐、麻辣燙、面條、米粉、粥、包子、黃燜雞、炸雞炸串、米線、餃子。快餐簡餐因其具有剛需、快速、方便、價格親民、適應(yīng)多種消費場景等特點,成為消費者的最愛。

2019年快餐簡餐訂單量在小吃品類中的占比達到43.7%,麻辣燙、面條、米粉、粥的訂單量占比分別為6.0%、5.8%、5.6%和5.6%。與此同時,消費者對于炸雞炸串、包子、韓式小吃、港式小吃、鹵味鴨脖、米粉等品類的需求量增幅大,這些品類2019年的訂單量同比分別增長146.9%、92.9%、90.6%、90.1%、

小吃商戶集中在人口大省

小吃商戶多集中在人口大省,全國小吃商戶最多的省份是廣東省、山東省和江蘇省,其中廣東省的小吃商戶數(shù)在全國的占比為10.6%,同樣為2019年人口第一大省;山東省小吃商戶數(shù)在全國的占比為7.7%,是2019年人口第二大省;江蘇省小吃商戶數(shù)在全國的占比為7.4%,是2019年人口第五大省。從各城市小吃消費情況來看,廣東省同樣是小吃消費大省,位居全國小吃消費訂單量榜首,在全國的占比為14.6%,遠超其他省份,其中廣州市和深圳市的消費貢獻顯著。江蘇省、浙江省、北京市分別位列小吃訂單量榜第二、三、四名,訂單量占比分別為8.4%,6.6%和6.1%。西藏自治區(qū)、xj維吾爾自治區(qū)、海南省、青海省等旅游人數(shù)較多,結(jié)伴消費較為普遍,客單價均處于較高水平。

小吃品牌加速連鎖化

美團平臺大數(shù)據(jù)顯示,2019年小吃品類店鋪數(shù)量排名前五的品牌是福建沙縣特色小吃、正新雞排、華萊士、絕味鴨脖、肯德基;新增商戶增長最快的品牌是華萊士、正新雞排、肯德基、麥當勞、福建沙縣特色小吃;訂單量排名前五的品牌為福建沙縣特色小吃、肯德基、麥當勞、張亮麻辣燙、正新雞排。

從品牌TOP榜單中可以看出,小吃品類的國外品牌主要以肯德基、麥當勞等快餐品牌為代表,國內(nèi)的小吃品牌則更加多元,有將一個核心產(chǎn)品做成品牌的正新雞排、曼玲粥店、絕味鴨脖、五谷漁粉,也有將地方特色小吃做成品牌的重慶小面、淮南牛肉湯等;曾經(jīng)的小吃代表“黃沙拉麻”也開始走向品牌化,培養(yǎng)出楊銘字黃燜雞米飯、福建沙縣特色小吃、蘭州正宗拉面、張亮麻辣燙和楊國福麻辣燙等一系列知名品牌。

隨著“90后”成為小吃的主要消費群體,吃已不僅僅是滿足飽腹的需求,更是成為追求環(huán)境、味道、服務(wù)和場景的綜合體驗,網(wǎng)紅品牌順勢而生。網(wǎng)紅小吃產(chǎn)品往往具有新奇的外形、獨特的味道、創(chuàng)意的包裝,同時兼具性價比和話題度,注重營銷和消費者溝通,以更年輕化、特色化的方式為消費者帶來了新的體驗。目前,網(wǎng)紅小吃消費已成為一種新的時尚。高線城市的消費者由于具有更高的消費力和更個性化的消費需求,往往是網(wǎng)紅品牌看重的消費群體。

閱讀全文

最新文章

更多>>

相關(guān)問答