重磅!建行存管“白名單” 下周專家復查 江西銀行無緣首批

發布時間:2023-08-19 10:01:12 來源:網絡投稿

“我們下周專家組來進行復查。希望能夠成為第一批通過測評的存管‘白名單’銀行。”3月30日,建行廣東省分行有關負責人對互金咖表示。

“我們下周專家組來進行復查。希望能夠成為第一批通過測評的存管‘白名單’銀行。”3月30日,建行廣東省分行有關負責人對互金咖表示。 據互金咖了解,在工農中建四大國有大行中,建行對于網貸資金存管推動力度較其他三個國有大行更為積極。

早在去年5月,建行廣東省分行便正式推出其自主研發的互聯網金融資金存管產品——“龍存管”。該產品將為互聯網經濟提供全電子化、全線上綜合金融服務。作為創新的互聯網資金存管模式,該系統既能滿足電子商城、眾籌、網絡借貸、消費金融、金交所等互聯網金融資金的存管需求,又能滿足互聯網消費金融等其他網絡金融專項資金存管等。

此前,據網貸天眼稱,首批申請測評的存管銀行中將有近10家銀行通過測試。據悉,其中包括年前已通過測評的6-7家存管銀行。

當天,有消息稱互金協會最快日內或公布首批存管銀行“白名單”。不過,截至互金咖當晚六時發稿,互金協會有關人士對此不予置評。同樣,互金協會官網尚且沒有公示存管銀行“白名單”信息。

建行全力沖刺首批

2017年11月28日,中國互聯網金融協會(互金協會)發布了《關于開展網絡借貸資金存管測評工作的通知》(簡稱“通知”)。通知顯示,首批測評對象為截止至2017年10月31日已開展網貸資金存管業務且已存在上線網貸機構的商業銀行。互金協會將對商業銀行采取現場與非現場測評相結合的形式,針對商業銀行網貸資金存管業務流程與系統建設的合規性、完整性進行進行全面綜合測評。

消息稱,該通知發布后,建設銀行、新網銀行、廈門銀行、上海銀行、恒豐銀行、江西銀行、民生銀行 等多家銀行均已報名參與測評。

根據測評流程,由互金協會組織對商業銀行采取現場與非現場測評相結合的形式,針對商業銀行網貸資金存管業務流程與系統建設的合規性、完整性進行全面綜合測評;首次測評未達合規等級的商業銀行可再次提交測評申請,再次測評機會僅一次且須自收到測評結果通知書之日起三個月內提交。

根據測評流程,由互金協會組織對商業銀行采取現場與非現場測評相結合的形式,針對商業銀行網貸資金存管業務流程與系統建設的合規性、完整性進行全面綜合測評;首次測評未達合規等級的商業銀行可再次提交測評申請,再次測評機會僅一次且須自收到測評結果通知書之日起三個月內提交。此外,達到合規評級的商業銀行,由互金協會進行統一公示,申請測評的商業銀行對測評工作和測評結果如有異議,可向全國網貸整治辦申訴或投訴。

當天,另有業內專家對互金咖表示,“按說首批存管‘白名單’應該都確定了。但是,如果沒有四大行參與的話,恐怕沒有代表性。否則,第一批早就直接公布了,而不是等到現在。據我們了解,包括建行在內,廣發、華夏銀行 等大行沖刺首批的可能性也挺大。”

據互金咖了解,目前,新網銀行、廈門銀行等銀行沖刺首批存管“白名單”的呼聲也較高。“這個與銀行存管系統是否嚴格按照測評要求設計有關。如果嚴格按照相關監管要求設計存管系統的話,順利通過測評就不難了。”對此,前述業內專家認為。“存管系統測評基本內容都是參照之前的兩個存管標準條款,存管標準的關鍵條款就是核心內容。”

此前,互金協會公布具體測評將按照《互聯網金融 個體網絡借貸 資金存管業務規范》(T/NIFA 3-2017)和《互聯網金融 個體網絡借貸 資金存管系統規范》(T/NIFA 4-2017)等相關標準執行。

存管大戶的測評難題

不過,作為市場熱傳的首批存管“白名單”對象之一,3月30日,對于究竟能否上榜首批存管“白名單”一事,江西銀行有關負責人回應互金咖稱,“我們目前只完成了第一次測評,專家測評還沒完成。第一批‘白名單’還沒有我們。”

對此,懶貓聯銀CEO許現良直言,主要是銀行存管系統改造費時費力,對銀行的技術能力或銀行的技術外包方都有很大的挑戰。“大家很清楚,一方面銀行資金存管系統是一套實時交易系統,改造且不能影響平臺現有業務的挑戰還是很大的,另一方面懂技術的人都知曉,對已有業務的系統進行改造的難度遠遠超過新做一套系統的難度。”許現良如是說。

據融 360 監測數據顯示,截至 2018 年 2 月 24 日,開展資金存管業務的61 家銀行中,華興銀行和江西銀行對接并上線的資金存管平臺數量分別位列第一位和第二席,分別為 90 家和 84 家。與此同時,上線平臺數量僅為個位數的銀行則多達43 家。

在前述業內專家看來,作為資金存管大戶的商業銀行開展該項業務時間都比較早。但問題在于,就在互金協會啟動存管銀行測評前,行業當時并沒有可以統一參考的存管技術標準。這也為類似像華興銀行、江西銀行這樣的存管大戶帶來了操作難題。

在前述業內專家看來,作為資金存管大戶的商業銀行開展該項業務時間都比較早。但問題在于,就在互金協會啟動存管銀行測評前,行業當時并沒有可以統一參考的存管技術標準。這也為類似像華興銀行、江西銀行這樣的存管大戶帶來了操作難題。“特別是對一些交易規模較大的平臺來講,能否與存管銀行做到數據無縫遷移就面臨較大的考驗。比如銀行存管系統嵌入到網貸平臺時,重新遷移數據是不是會影響到平臺交易體驗等問題。”對此,該專家稱。

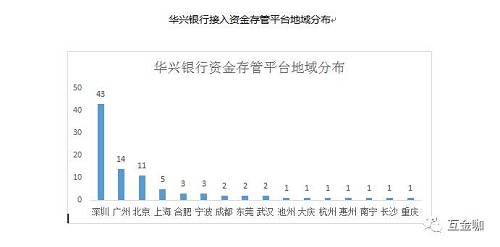

就網貸平臺資金存管業務來講,華興銀行穩坐業內“頭把交椅”。截至2018年3月29日已經接入了92家平臺。而且,這些平臺規模大小不一,背景資質不同,地域分布范圍較廣。

融 360 監測數據表明,上述92家平臺中,有2家平臺運營時間少于1年,其中3家平臺運營時間1年,30家平臺運營時間2年,46家平臺運營時間3年,7家平臺運營時間4年,3家平臺運營時間5年,僅1家平臺運營時間超過6年。

從上線華興銀行資金存管網貸平臺的運營時間、股東背景、所在地、實繳資本、累計成交量、待還余額等數據分析可以看出,華興銀行接入的平臺良莠不齊,有的平臺運營時間少于一年,且累計成交量僅為幾百萬。華興銀行所接的平臺里,大部分為民營系,沒有較強的股東背景,存在一定的運營風險。

此外,從用戶體驗來看,整體流程下來,開通華興銀行存管賬戶的開戶、充值、投資及提現過程相對簡單,且流程設計包含了跳轉銀行頁面、短信認證、開設子賬戶等關鍵步驟,但部分平臺設置交易密碼時需安裝控件,且可能會出現瀏覽器不兼容的問題,需要更換瀏覽器重新操作。投標時僅需輸入交易密碼即可直接投標,容易發生投錯標的情況。但充值過程相對麻煩,需要使用綁定銀行卡的手機銀行、網銀或柜臺轉賬,無快捷通道。充值不收費但每筆限額及每日限額相對較低,影響投資體驗。

對此,融 360表示,華興銀行資金存管業務開展的十分迅猛,接入平臺數量很多,因此難免出現了平臺良莠不齊的情況,并且已經有運營困難的案例出現。對于華興銀行來講,急需建立一套完善的機構準入及預警監測機制。

微信號:netfin888;有任何建議歡迎后臺留言。

爆料/投稿/合作:netfin888@126.com,并留下您的聯系方式。 本文首發于微信公眾號:互金咖。文章內容屬作者個人觀點,不代表理財序立場。投資者據此操作,風險請自擔。

閱讀全文

上一篇:為什么男人做自媒體粉絲長的慢?

下一篇:感動農行的生命奇跡