只有1%的人知道,這樣理財規(guī)劃最快實(shí)現(xiàn)財務(wù)自由

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

物價總在不經(jīng)意間上漲,相信大家多少都能感覺到。

尤其今年以來,食品行業(yè)似乎都在趕趟兒“漲價潮”。奶茶、飲料在年初漲價;水果是越來越吃不起了;連早餐店里的面包也開始漲價,詢問店主,說原材料越來越貴,所以面包不得不漲價。

錢越來越不值錢,但我們的要求卻越來越高。

除了吃飽穿暖,還要吃得養(yǎng)生,穿得有品位;不僅要求有地方住,還得住得優(yōu)雅舒適高檔;人生有了更高的目標(biāo),不滿足于活著,還要活得有格調(diào)、有價值。

靈魂有香氣,內(nèi)心有風(fēng)景。

但上面說的這些追求,無一不需要經(jīng)濟(jì)基礎(chǔ)來支撐,更需要對財富合理配置。

今天來聊聊如何通過理財規(guī)劃,讓有限資源的價值最大化,早日實(shí)現(xiàn)財務(wù)自由。

基本財務(wù)狀況分析

首先需要對你的財務(wù)信息進(jìn)行收集,比如資產(chǎn)、負(fù)債以及每月收支狀況,下面是一些常用的家庭財務(wù)指標(biāo):

正所謂對癥下藥,只有當(dāng)你對家庭基本財務(wù)狀況進(jìn)行了透徹分析,比如有多少資產(chǎn)——存款、住房、私家車等;有多少負(fù)債——房貸、車貸等;每個月收入多少,日常開支又是多少;以及測算下來的相關(guān)財務(wù)指標(biāo),才能輔助我們更好地了解家庭狀況,從而更好地制定規(guī)劃。

我們以一個普通的三口之家為例,來看看普通的三口之家該如何理財?

案例背景

李女士,今年30歲,現(xiàn)居重慶,某私營企業(yè)的中層干部,其夫大學(xué)教師,有一個2歲的女兒,家庭年收入15.2萬元(年終獎約60000元),目前有一套120平米的住房。

按揭房貸款10.5萬元(貸款年限10年),每月支付1130元,已付5年。

另有學(xué)校分配住房一套,50平米,現(xiàn)出租年租金1萬元。到目前只有存款4萬元。

平時家庭開支(含房屋按揭):4500元,個人開支1500元。

先生單位有養(yǎng)老保險、住房公積金,無商業(yè)保險。

李女士有養(yǎng)老保險,另購有重大疾病商業(yè)保險7萬元(保額),年繳費(fèi)2700元。

女兒有重大疾病保險5萬元(保額),年繳費(fèi)1500元。

理財目標(biāo)

保險規(guī)劃:購買教育基金至女兒大學(xué)畢業(yè),住院費(fèi)用5萬的保險

投資規(guī)劃:2萬元投資理財

創(chuàng)業(yè)基金:女兒25歲時創(chuàng)業(yè)基金2萬

家庭規(guī)劃數(shù)據(jù)

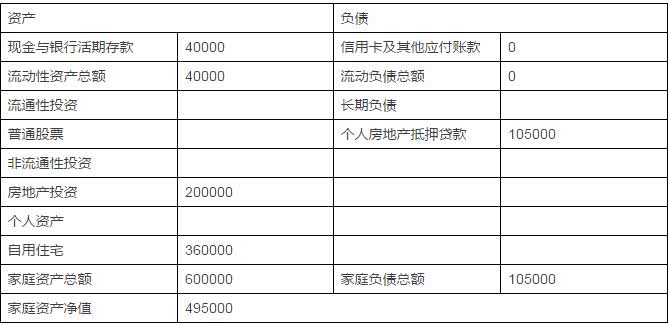

家庭資產(chǎn)負(fù)債表(單位:元)

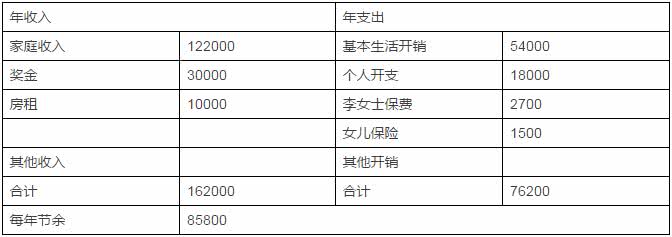

現(xiàn)金流量表(單位:元)

理財分析

根據(jù)這些信息,我們可以對她的家庭初步分析:

李女士的家庭經(jīng)濟(jì)狀況還是良好的,能夠承受一定風(fēng)險。

但李女士的單項(xiàng)理財目標(biāo)時間較短,應(yīng)回避風(fēng)險。

現(xiàn)階段李女士應(yīng)選擇風(fēng)險較小、穩(wěn)健、收益水平好的短期投資品種進(jìn)行投資理財。

待這些目標(biāo)實(shí)現(xiàn)后,以后的長遠(yuǎn)目標(biāo)再選擇風(fēng)險較高、收益較大的投資品。

根據(jù)上述材料我們可以求出這些指標(biāo):

1、資產(chǎn)負(fù)債比率 = 負(fù)債總額/資產(chǎn)總額

李女士家庭的負(fù)債比率為17.5%,處于健康水平。

2、凈資產(chǎn)比率 = 生息資產(chǎn)/凈資產(chǎn)

李女士家庭的生息資產(chǎn)為分配的出租房,有很好的保值增值功能,但變現(xiàn)能力差;銀行存款收益率太低,需要調(diào)整。

閱讀全文

上一篇:銀行卡輸錯密碼被鎖了怎么辦?

下一篇:百度百賺怎么樣?怎么購買呢?