中金公司:資管新規(guī)后一步關(guān)注什么?三個因素是否繼續(xù)支撐債券牛市

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

資管新規(guī)后,下一步關(guān)注什么?

資管新規(guī)落地,表面上規(guī)定較原來征求意見稿有所放松,但實際上資管新規(guī)帶來的影響才剛剛開始。4月27日,資管新規(guī)正式落地,從去年11月份征求意見稿出臺之后,市場一直圍繞資管新規(guī)有眾多的討論,監(jiān)管也針對市場意見重新修訂了部分條款。市場普遍的一個觀點是,在經(jīng)過了長時間的消化之后,資管新規(guī)的原則和內(nèi)容都已經(jīng)被市場所熟悉和預(yù)期,政策真正落地后,帶來的沖擊可能是比較小的。尤其是這次資管新規(guī)最終版出臺,有一些條款確實相對于原來征求意見稿有所放松。最為明顯的放松是過渡期,由原來的一年半放松到接近3年,即到2020年年底。市場對資管新規(guī)的樂觀也普遍源于這一條。此外,在其他條款設(shè)定上,也有一定的放松,比如:(1)對剛性兌付機構(gòu)的懲處表述有所放松和模糊化。征求意見稿為 加強懲處 ,而最終版本為 進行懲處 。對非銀機構(gòu)的懲處表述模糊化,前者提到罰款并要求制定具體罰款標(biāo)準(zhǔn),而后者只提到 依法糾正并予以處罰 。(2)關(guān)于資管產(chǎn)品的抵押融資,此前征求意見稿是禁止持有人進行杠桿操作,最終版本是只限制金融機構(gòu)進行杠桿操作,但允許個人和企業(yè)金融資管產(chǎn)品質(zhì)押融資。(3)資管產(chǎn)品的份額分級也略有放松,此前限制 投資于單一投資標(biāo)的私募產(chǎn)品,投資比例超過50%即視為單一 和 投資債券、股票等標(biāo)準(zhǔn)化資產(chǎn)比例超過50%的私募產(chǎn)品 等兩類產(chǎn)品進行分級,最終版本取消了改限制。只是規(guī)定公募和開放式私募產(chǎn)品不能進行分級。

不過,資管新規(guī)最終版本也不完全都是放松,也有收緊的條款。比如對于非標(biāo)的定義上,就比原來更為嚴(yán)格。比如標(biāo)準(zhǔn)化債權(quán)的定義當(dāng)中,第5條 在銀行間市場、證券交易所市場等經(jīng)國務(wù)院同意設(shè)立的交易市場交易。 比原來 金融監(jiān)督管理部門批準(zhǔn)的交易市場 要更為嚴(yán)格,這也意味著銀登中心和北金所掛牌的債權(quán)計劃可能無法被認(rèn)定為標(biāo)準(zhǔn)化債券而列入 非標(biāo) 。這會使得非標(biāo)的體量進一步上升,加大金融機構(gòu)處理非標(biāo)資產(chǎn)的難度。

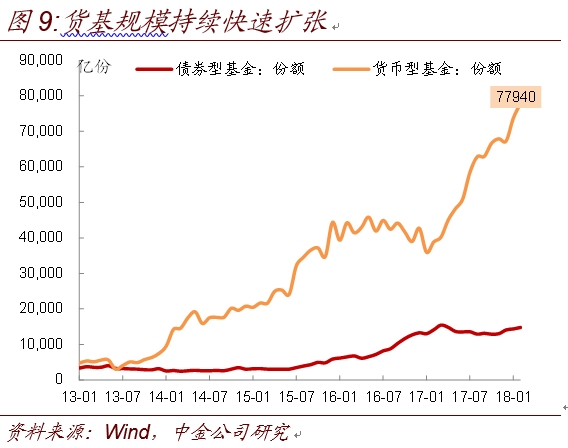

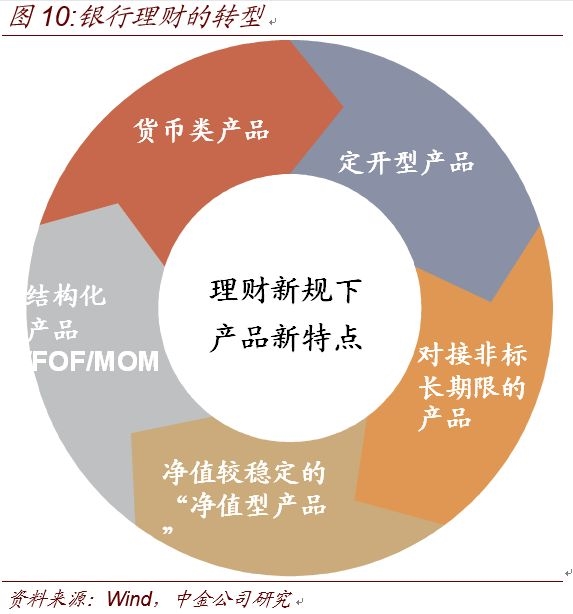

另外,在凈值化管理方面,目前只允許封閉式產(chǎn)品采用攤余成本法。對于貨幣市場基金,資管新規(guī)沒有明確的說法是否可以采用攤余成本法。目前市場的理解是存量的貨基可以繼續(xù)使用攤余成本法計價,但未來的增量貨基會逐步鼓勵使用市值法。在我們新出的專題報告《資管新規(guī)后貨基增長會放緩么?》中也分析過,去年10月發(fā)布的基金流動性新規(guī)指出,貨幣基金單一投資者持有基金份額比例超過基金總份額50%時,基金管理人不得采用攤余成本法對基金持有的組合資產(chǎn)進行會計核算或者80%以上的基金資產(chǎn)需投資于現(xiàn)金、國債、中央銀行票據(jù)、政策性金融債券以及5個交易日內(nèi)到期的其他金融工具。此外,去年的基金流動性新規(guī)還規(guī)定,采用攤余成本法進行核算的貨基,需要受到風(fēng)險準(zhǔn)備金的約束。在此背景下,部分基金公司開始嘗試發(fā)行市值法貨幣基金。不過從美國貨基改革的經(jīng)驗來看,市場其實更偏好攤余成本法的貨基,而改為市值法的貨基遭遇資金大規(guī)模流出。對于中國而言,原理是類似的,一旦貨基改為市值法,吸引力將大幅下降。而且目前監(jiān)管對于貨基規(guī)模持續(xù)擴大持保留意見,不是很鼓勵貨基規(guī)模繼續(xù)大幅擴張(圖9),根據(jù)數(shù)據(jù),2018年初至今,總共有13只貨幣基金上報,但無新成立貨幣市場基金。監(jiān)管對新成立貨基審批的放緩也反映監(jiān)管對貨基態(tài)度偏謹(jǐn)慎。但攤余成本法的問題不限于貨基,包括銀行理財未來希望主推類貨基產(chǎn)品(圖10)。這些類貨基產(chǎn)品在原理上與貨基是十分相像的,但管理上受到的約束比貨基要寬松很多,理論上可以做到的收益率也會比貨基更高。鑒于貨基過去的取得的巨大成功,銀行理財也是希望復(fù)制這類型產(chǎn)品。那么問題就來了,銀行理財是否可以發(fā)行攤余成本法的類貨基產(chǎn)品?這一點目前也并未明確,也有待理財新規(guī)或者未來的細(xì)則上進一步補充說明。如果答案是不能,那么對于銀行理財?shù)霓D(zhuǎn)型,依然是一個比較大的挑戰(zhàn)。除此以外,這次資管新規(guī)也明確了銀行理財投資債券類產(chǎn)品不可能采用攤余成本法,除非是期限匹配,在期限錯配情況下是不可能用原來成本計價的方式投資債券的。這也斷了銀行理財通過定開型產(chǎn)品繞開約束,依然采用成本計價或者攤余成本法投資債券的念想。

更為重要的是,我們認(rèn)為市場對于資管新規(guī)會帶來的影響存在低估或者顯得偏樂觀。雖然資管新規(guī)好像比原來征求意見稿寬松,但從我們與銀行理財?shù)臏贤ń涣鱽砜矗呀?jīng)針對資管新規(guī)規(guī)定開始努力轉(zhuǎn)型的銀行寥寥無幾。換句話說,銀行理財都還沒開始行動,也無從見得最終的沖擊很小,因為沖擊還沒開始反應(yīng)。細(xì)心看的話,資管新規(guī)與原來征求意見稿還有一處差異,在于最后部分提到: 過渡期內(nèi),金融機構(gòu)發(fā)行新產(chǎn)品應(yīng)當(dāng)符合本意見的規(guī)定;為接續(xù)存量產(chǎn)品所投資的未到期資產(chǎn),維持必要的流動性和市場穩(wěn)定,金融機構(gòu)可以發(fā)行老產(chǎn)品對接,但應(yīng)當(dāng)嚴(yán)格控制在存量產(chǎn)品整體規(guī)模內(nèi),并有序壓縮遞減,防止過渡期結(jié)束時出現(xiàn)斷崖效應(yīng)。金融機構(gòu)應(yīng)當(dāng)制定過渡期內(nèi)的資產(chǎn)管理業(yè)務(wù)整改計劃,明確時間進度安排,并報送相關(guān)金融監(jiān)督管理部門,由其認(rèn)可并監(jiān)督實施,同時報備中國人民銀行。 意思是,盡管有過渡期,且過渡期延長了,但銀行理財仍需要在過渡期內(nèi)有序壓縮存量業(yè)務(wù)規(guī)模,不允許得過且過,在最后一年才來壓縮存量業(yè)務(wù)。而我們了解,年初以來,不少銀行理財在滾動維持存量資金池業(yè)務(wù)規(guī)模,甚至有擴大規(guī)模的。但在新規(guī)下,無論壓縮的快還是慢,30萬億存量資金池業(yè)務(wù)都需要壓縮,按照不到3年過渡期,平均一年也需要壓縮近10萬億,其實沖擊依然是不低的。畢竟新產(chǎn)品的市場接受度還沒上來。存量業(yè)務(wù)規(guī)模一旦收縮,整體理財規(guī)模會收縮,對資產(chǎn)的需求也會下降。而年初以來理財規(guī)模是沒有下降的。這也是為何我們認(rèn)為還不宜對資管新規(guī)的影響過度樂觀。另外,年初以來債券收益率下行比較快,而理財利率下行緩慢,直到最近才出現(xiàn)小幅下降,即使銀行希望將存量業(yè)務(wù)滾動先維持,得過且過一陣再說,似乎也難度很高,因為邊際新增資金的成本已經(jīng)高于新增債券資產(chǎn)的收益,出現(xiàn)了倒掛,如果不能配置非標(biāo)資產(chǎn),其實無法有效支撐資金池業(yè)務(wù)的運作。這一點我們在近期報告中分析過,銀行和銀行理財?shù)某杀鞠滦芯徛⒉幌穹倾y感受到的貨幣市場利率下降那么明顯,在非銀大量買入債券把債券收益率壓低后,配置型機構(gòu)對債券收益率的感覺是有點雞肋。

資管新規(guī)落地后,市場需要尋找新的主線和新的預(yù)期差,金融監(jiān)管的關(guān)注度可能會有所降低,轉(zhuǎn)向經(jīng)濟基本面和經(jīng)濟政策。 去年年底以來,隨著密集的監(jiān)管政策出臺,金融市場以及債券市場最大的主題是金融監(jiān)管。但今年金融監(jiān)管收緊對非標(biāo)市場的沖擊最大,非標(biāo)規(guī)模持續(xù)收縮,導(dǎo)致非標(biāo)利率明顯上升,貸款利率也在需求旺盛且額度相對偏緊的影響下有所走高。唯獨貨幣市場利率和債券利率在廣義緊,狹義松的格局下有所下行。反映出貨幣政策希望通過一定程度的銀行間流動性放松來對沖整體監(jiān)管政策的收緊。但隨著關(guān)注度最高,且最為重磅的資管新規(guī)落地之后,金融監(jiān)管政策最密集出臺的階段應(yīng)該已經(jīng)告一段落。力度更大,范圍更廣,影響更為深遠的監(jiān)管政策繼續(xù)出臺的概率不高,未來出臺的金融監(jiān)管政策可能都是局部的修補,更多的在于過去系列政策的執(zhí)行和落實。這可能也意味著 金融監(jiān)管 這一詞頻的下降和關(guān)注度的降低。

債券市場本身的驅(qū)動因素可能也從政策驅(qū)動回歸到基本面和供需關(guān)系驅(qū)動。今年前4個月,債券市場這波有點猝不及防的牛市,其實得到貨幣政策、經(jīng)濟基本面、供需關(guān)系等幾個因素的有利配合。雖然有點超預(yù)期,但也 貨真價實 。因此,接下來,債券投資者需要關(guān)注這幾個因素是否仍繼續(xù)支撐債券牛市,還是邊際上已經(jīng)出現(xiàn)變化?

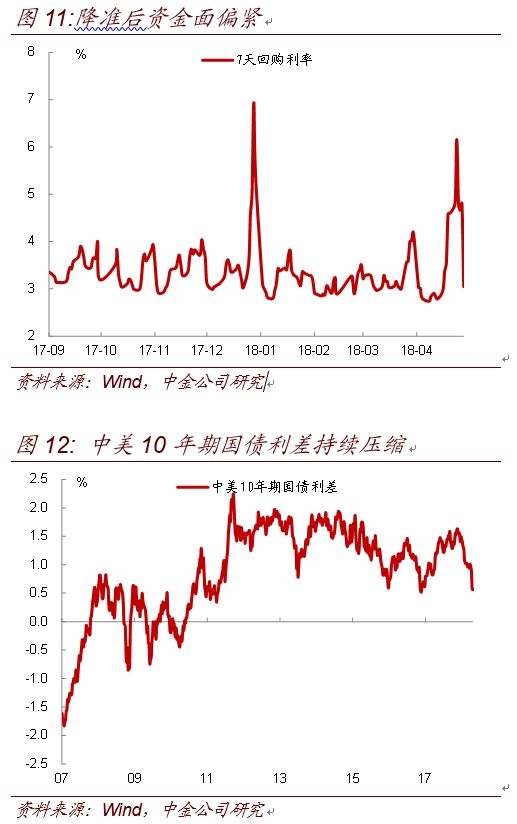

首先,在貨幣政策層面,市場對流動性的放松開始鈍化 。尤其是央行在4月17日宣布降準(zhǔn)后,資金面因為繳稅持續(xù)偏緊,感覺像經(jīng)歷了 假降準(zhǔn) (圖11)。市場開始修正對降準(zhǔn)的過度樂觀情緒。畢竟降準(zhǔn)的資金大部分是用于置換MLF,剩余的幾千億也很大程度上被繳稅導(dǎo)致財政存款的上升所抵消。此外,與去年6-7月份的流動性放松很像,這次2月份以來的資金面寬松也驅(qū)動了非銀機構(gòu)重新加杠桿,包括貨基、債基和券商等機構(gòu)普遍都有杠桿的提升,這也引發(fā)了監(jiān)管機構(gòu)的警惕。因此,這次4月下旬的資金面緊張也某種程度上可能是希望非銀機構(gòu)再度控制杠桿。雖然我們認(rèn)為未來貨幣政策還會采用降準(zhǔn)置換MLF的方式來修正一些結(jié)構(gòu)性問題(請參見我們4月21日的周報《如何理解貨幣政策的變化?》),但貨幣政策在引導(dǎo)貨幣市場和債券收益率的回落的空間上不是很大,主要還是受到中美利差壓縮的制約。易剛行長之前提到,中美利差處于80-100bp是相對舒適的區(qū)間。但隨著美元Libor利率和美國國債收益率的進一步上升,加上中國國債收益率年初以來的明顯回落,這一區(qū)間已經(jīng)壓縮到60b左右。比如美國2年期國債收益率上升到了2.5%,而中國2年期國債收益率約3.1%,美國10年期國債收益率上升到3.0%上方,目前中國10年期國債收益率在接近3.6%,均相差約60bp(圖12)。這也是過去幾年較低的利差水平。如果中美利差進一步收縮,那么資金外流的壓力可能會重新上升,對匯率構(gòu)成不利。因此,在繼續(xù)大幅引導(dǎo)市場利率下行方面,貨幣當(dāng)局可能也會比較謹(jǐn)慎。

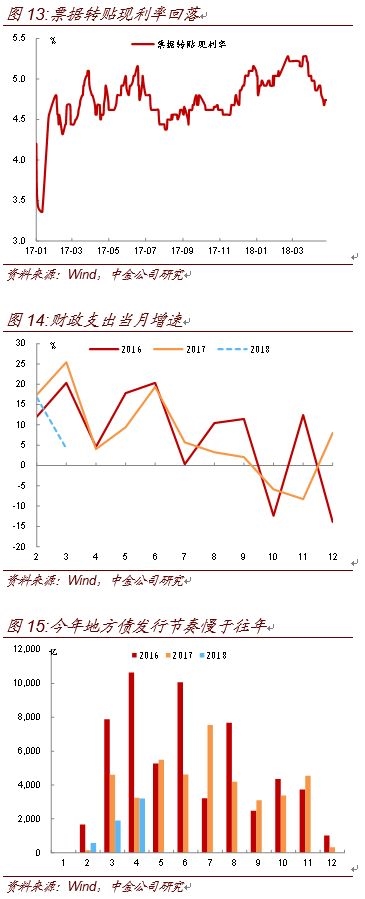

其次,在經(jīng)濟層面,一季度經(jīng)濟數(shù)據(jù)有所走弱,對經(jīng)濟前景帶來了較大不確定性,是債券市場走牛的基本面驅(qū)動因素。 此前三大攻堅戰(zhàn)都是抑制經(jīng)濟需求,壓制經(jīng)濟增長的。而最近一次政治局會議上,再度提出 擴大內(nèi)需 四個字,是對此前政策的適度糾正。如果此前的政策為了防控風(fēng)險,都是強調(diào) 壓 的話,那么未來的政策,可能會在某些領(lǐng)域?qū)で?保 ,形成 有保有壓 的態(tài)勢。為了 保 ,邊際上最容易放松的是信貸額度控制。從我們的觀察來看,4月份的信貸已經(jīng)有所放松,預(yù)計4月份貸款可能會明顯高于去年同期。一個微觀的觀察例子是,4月17日宣布降準(zhǔn)之后,銀行間資金面再度收緊,同業(yè)存單利率從低位開始回升,但票據(jù)貼現(xiàn)利率反而開始逐步走低(圖13)。一般情況下,貸款額度放松后,銀行都會在表內(nèi)先買入票據(jù)填充貸款額度,這會導(dǎo)致表內(nèi)票據(jù)的需求增強,拉低票據(jù)貼現(xiàn)利率。貸款放松雖然有利于存款的派生,有利于廣義流動性的恢復(fù),但貸款增量一旦開始擴大,對經(jīng)濟的支撐力度回升,那么也意味著基本面對債市的支撐開始弱化,甚至可能轉(zhuǎn)為不利。

3月份經(jīng)濟數(shù)據(jù)偏弱,一方面與開工進度較往年偏慢有關(guān),另外與3月份財政支出增速偏低,季度末沖數(shù)據(jù)特征沒有去年明顯有關(guān)。4月份以來,隨著開工進度的回補,高頻數(shù)據(jù)有一定改善。包括耗煤量增量也比3月份反彈。而去年由于通過財政支出沖季度末數(shù)據(jù),季度末財政支出增速很高,季度初掉下來,但今年正好相反,季度末不沖數(shù)據(jù),導(dǎo)致季度末經(jīng)濟數(shù)據(jù)偏弱,但季度初的數(shù)據(jù)反而可能好轉(zhuǎn)(圖14)。我們目前預(yù)測4月份的經(jīng)濟數(shù)據(jù),相比于3月份有所改善。雖然經(jīng)濟形勢未必是真正意義上的好轉(zhuǎn),但此前市場對經(jīng)濟預(yù)期偏悲觀,數(shù)據(jù)的好轉(zhuǎn)也會產(chǎn)生新的預(yù)期差。加上政策可能局部轉(zhuǎn)回到保經(jīng)濟,包括貸款額度放松和未來部分產(chǎn)業(yè)政策刺激。尤其是關(guān)注房地產(chǎn)調(diào)控是否有可能放松。對于債券投資者而言,需要關(guān)注經(jīng)濟數(shù)據(jù)和經(jīng)濟政策層面的邊際變化。

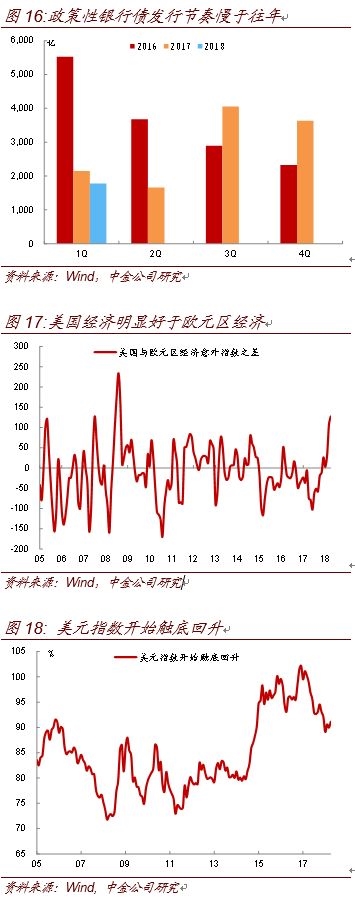

再者,從債券市場供需關(guān)系來看,前4個月的債券牛市中,其實供給量都偏弱,尤其是利率債供給進度慢于往年。 但5月份到8月份,供給量會重新恢復(fù),買盤主力會從非銀回到銀行,供需關(guān)系的考驗將真正到來。觀察今年前4個月的債券發(fā)行,可以看到地方債的供給進度慢于前兩年,主要是今年兩會重要性高于往年,且時間也長于往年,地方政府在兩會后推動政策落實的節(jié)奏也比往年要慢(圖15)。而政策性銀行債的發(fā)行節(jié)奏也偏慢(圖16)。但我們此前也分析過,今年由于專項地方債發(fā)行量大幅上升,包括兩會上批的13500億專項債以外,專項債的限額和余額之間近萬億的差額也可以發(fā)債,預(yù)計今年也會有幾千億這部分專項地方債的供給。加上地方債置換要在8月底之前完成,供給也會在二季度集中釋放。我們預(yù)計5月份開始,利率債的供給量會明顯上升。而且今年以來,AAA企業(yè)也開始重新發(fā)債,因為債券收益率相對于貸款利率回落較多,吸引發(fā)行人重新發(fā)債。在利率債和高等級信用債供給恢復(fù)的情況下,非銀機構(gòu)由于此前已經(jīng)加過杠桿,進一步配債的力度有限,主力轉(zhuǎn)回到銀行表內(nèi)資金和銀行理財。但銀行表內(nèi)存款利率因為存款利率市場化以及競爭激烈,難以下行,成本偏好情況下抑制了對債券的配置需求。加上近期貸款額度有所放松,銀行資金又進一步向貸款傾斜。而銀行理財開始受制于資管新規(guī)和偏高的理財成本,對債券配置也心有余而力不足。一旦供需關(guān)系不像前4月那么有利,那么債券收益率的下行速度可能會放緩,甚至中長期債券收益率可能會有一定幅度的回升。

總體來看,債券市場的利好因素此前已經(jīng)反映的比較充分,但一些利空和擾動因素開始增加。債券投資者需要關(guān)注這種邊際變化,雖然牛市的根基和格局依然存在,但需要做好應(yīng)對,一旦收益率回調(diào),可能也會比預(yù)想的快。但總體上來看,我們?nèi)哉J(rèn)為今年債市是戰(zhàn)略做多,戰(zhàn)術(shù)控制節(jié)奏的策略,如果未來收益率有所回升,反而是更好的買點。畢竟從另外一個重要的宏觀經(jīng)濟變量來看,美元指數(shù)已經(jīng)從低位開始反彈,而我們以前多次強調(diào)過,美元指數(shù)走弱是風(fēng)險偏好高的反映,一旦美元走強,會重新壓制風(fēng)險偏好以及影響到Carry Trade。鑒于美國經(jīng)濟數(shù)據(jù)重新相比于歐元區(qū)大幅走強,一旦美聯(lián)儲按照預(yù)期加息,美元和其他貨幣利差再度拉開,還是有利于美元進一步走強。而美元以往與中國國債是負(fù)相關(guān)關(guān)系,美元的走強一般有利于中國債券利率的下降。因此,相對于美債收益率,我們更關(guān)注美元的走勢。

閱讀全文