研報(bào) 利率上行要警惕,資產(chǎn)配置有玄機(jī)

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

2017年初至今,全球經(jīng)濟(jì)延續(xù)復(fù)蘇態(tài)勢(shì),經(jīng)濟(jì)持續(xù)擴(kuò)張,通脹總體溫和。其中美國(guó)經(jīng)濟(jì)增速維持強(qiáng)勁,歐元區(qū)經(jīng)濟(jì)增長(zhǎng)保持復(fù)蘇態(tài)勢(shì),處于歐洲債務(wù)危機(jī)以來(lái)的低位,日本經(jīng)濟(jì)溫和復(fù)蘇,而新興經(jīng)濟(jì)體復(fù)蘇力度總體較大。2017年國(guó)內(nèi)企業(yè)效益持續(xù)改善,并且國(guó)內(nèi)經(jīng)濟(jì)在趨勢(shì)上呈現(xiàn)穩(wěn)中偏升。投資成為經(jīng)濟(jì)增長(zhǎng)新動(dòng)力,增長(zhǎng)結(jié)構(gòu)持續(xù)改善。M2小幅反彈后再次回落,創(chuàng)歷史新低,為貨幣當(dāng)局適度放松貨幣政策創(chuàng)造條件。

2018年,全球經(jīng)濟(jì)有望延續(xù)增長(zhǎng)的腳步,橫跨美國(guó)、歐元區(qū)和新興市場(chǎng)國(guó)家繼續(xù)全面性的經(jīng)濟(jì)擴(kuò)張。展望2018年,我國(guó)經(jīng)濟(jì)社會(huì)和生態(tài)領(lǐng)域?qū)?huì)以精準(zhǔn)扶貧、污染防治以及防范化解重大風(fēng)險(xiǎn)為三大方向穩(wěn)步推進(jìn)結(jié)構(gòu)性供給側(cè)改革。我們判斷受房地產(chǎn)投資和基建投資緩慢下行的影響,預(yù)計(jì)18年全年實(shí)際GDP增速放緩至6.3%-6.6%。

具體而言,展望2018年度大類資產(chǎn)配置機(jī)會(huì)如下:權(quán)益類資產(chǎn)(A股股市6分、港股市場(chǎng)6分、美股市場(chǎng)6分),債券類(利率債4分、信用債4分),商品投資(房地產(chǎn)5分、原油7分、黃金4分、工業(yè)品7分、農(nóng)產(chǎn)品7分),外匯市場(chǎng)(美元8分)。建議對(duì)高分項(xiàng)給予更多關(guān)注。

一、2017年宏觀經(jīng)濟(jì)分析

(一)全球經(jīng)濟(jì)走勢(shì)

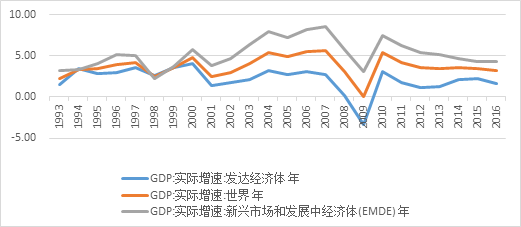

自2016年起,各國(guó)經(jīng)濟(jì)陸續(xù)復(fù)蘇,消費(fèi)者信心指數(shù)、商業(yè)信心指數(shù)穩(wěn)步回升。2016年10月以來(lái),全球PMI指數(shù)始終保持在52以上。具體來(lái)看,2017年全年發(fā)達(dá)國(guó)家經(jīng)濟(jì)體大多呈現(xiàn)復(fù)蘇態(tài)勢(shì)。

圖1.長(zhǎng)期以來(lái)主要國(guó)家和地區(qū)GDP增速

數(shù)據(jù)來(lái)源:WIND,招銀前海金融

其中,美國(guó)經(jīng)濟(jì)保持較強(qiáng)勁增長(zhǎng),第三季度實(shí)際GDP環(huán)比折年率初值為3.0%,維持近兩年多高位水平,主要是因?yàn)樗饺送顿Y提速以及貿(mào)易赤字減少。2017年美國(guó)制造業(yè)PMI增速波動(dòng)上升,而失業(yè)率自2010年以來(lái)便穩(wěn)步向下,尤其是2017年失業(yè)率屢創(chuàng)新低,己低過(guò)2008年危機(jī)爆發(fā)前失業(yè)率水平,已接近充分就業(yè)。失業(yè)率下降、個(gè)人可支配收入上升、銀行循環(huán)信用增長(zhǎng)等支持消費(fèi)支出持續(xù)增長(zhǎng)。此外,美國(guó)住房?jī)r(jià)格自2012年后已進(jìn)入了企穩(wěn)反彈階段,2017年也保持平穩(wěn)上升的趨勢(shì)。

閱讀全文

相關(guān)文章