國泰君安:仿制藥企業的至暗時刻過去了嗎 看好3主線

發布時間:2023-08-18 19:51:53 來源:網絡投稿

2018年底,市場對集采政策最悲觀的時候,醫藥行業曾迎來“至暗時刻”:

A股和港股的醫藥龍頭企業股價連續暴跌,整個板塊的市值在三個交易日內蒸發了4000億元。

半年過去了,雖然4+7的帶量采購政策即將迎來了進一步的全國聯動,但市場對集采的預期卻有了明顯的改善。

原因何在?

國泰君安醫藥團隊認為,企業存量銷售大小+品種對應市場規模+一致性評價競爭格局,已成為決定仿制藥格局的三大因素。

基于這一核心判斷,國泰君安醫藥團隊傾力打造了市場上最全面的仿制藥一致性評價數據庫,并聯合產品研發中心將其搬上了國泰君安道合APP,作為“國泰君安道合醫藥數據通”的第一彈 —— 仿制藥一致性評價全景掃描”。

通過對海量數據(15.700,0.41,2.68%)的跟蹤,和對政策的前瞻判斷,中國仿制藥行業的新格局正一點點的在我們面前展現。

《醫藥:仿制藥一致性評價最全數據帖》

01

變局

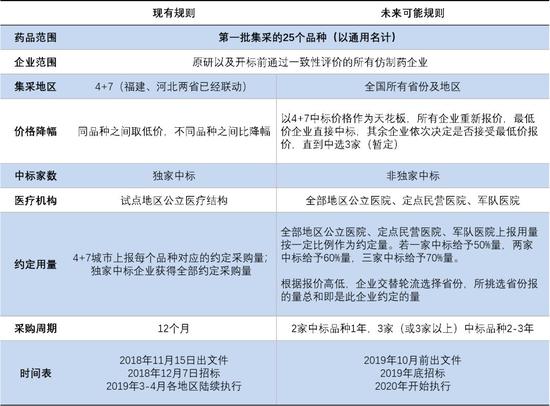

根據近期部分自媒體的報道,國家醫保局組織召開了“4+7集采擴面企業座談會”,會上透露帶量采購的相關規則未來可能發生的變化。

這些變化主要針對第一批帶量采購的25個品種(以通用名計),如果第二批帶量采購也沿用這一規則,企業中標壓力將明顯下降,價格廝殺可能相對緩和,集采的悲觀預期也將有所改善。

▼帶量采購相關規則未來可能發生變化

數據來源:上海陽光醫藥采購網,醫藥云端工作室(https://dwz.cn/48szH1x4),國泰君安證券研究

對于具體品種而言,無論是第一批集采的25個品種,或是有望納入第二批集采的品種,或是企業準備立項開展一致性評價的品種,企業存量銷售大小+品種對應市場規模+一致性評價競爭格局都將是三大主要影響因素。

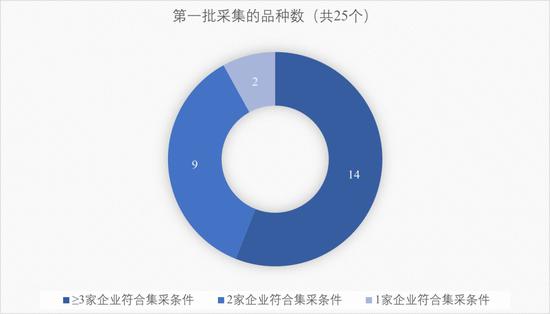

根據規則,國內上市的原研企業和開標前通過一致性評價的所有仿制藥企業均可參與集采競標。

按此標準,第一批集采的25個品種中,有14個品種都有3家或以上的企業符合條件,競爭相當激烈。

數據來源:CDE,PDB,國泰君安證券研究;注:銷售額及銷量均采用2018年PDB樣本醫院數據;口服固體常釋制劑包括片劑和膠囊劑,以上統計均采用此口徑

目前距離年底預計的開標時間尚余4-5個月時間,期間可能仍有部分企業通過新標準申報或已上市仿制藥的一致性評價加入到集采的競爭行列。其中:

新標準申報品種平均審評周期約534天

目前共89個品規通過新標準申報獲批(視同)通過一致性評價,其中審評時間最短的為信立泰(22.040,0.19,0.87%)的替格瑞洛片(60mg),僅用130天;審評時間最長的為恒瑞醫藥(66.820,0.10,0.15%)的吸入用地氟烷,共用1223天。

已上市仿制藥的一致性評價平均審評周期約213天

目前共222個已上市仿制藥申請通過一致性評價,其中審評時間最短的為華潤雙鶴(12.620,-0.01,-0.08%)的米非司酮片,僅用51天;審評時間最長的為石藥集團的阿莫西林膠囊,經過兩次補充審評用時481天終得通過。

若按這兩項平均審評周期估算,預計在12月1日前,氨氯地平口服常釋劑型、蒙脫石散劑和替諾福韋二吡呋酯口服常釋劑型等品種可能仍有較多企業進入集采隊列,加劇競爭。

02

審慎

除第一批集采的25個品種(以通用名計)外,截止2019年7月15日,另有97個品種(以通用名計)(視同)通過一致性評價。其中:

31個品種已有≥3家企業符合集采條件(原研或通過評價企業);

47個品種有2家企業符合集采條件;

19個品種只有1家符合集采條件。

預計第二批集采品種將從這些品種中選出,尤其是市場規模較大、通過企業較多的品種,入選概率較大。

由于一致性評價研發費用高昂,企業的立項也越來越審慎。

從上市公司公告的已通過品種研發費用來看:

18個品種在100-500萬元區間,其中還包括多個境內外共線品種,申報材料已相對完備,故而可能花費較少;

32個在501-1000萬元區間;

10個超過1000萬元。

雖然部分省份,如浙江、甘肅等,對于前三家通過一致性評價的藥品生產企業,每個品種一次性獎補300萬,但預計對于多數企業而言,一致性評價立項的成本壓力依然較大,立項品種多為企業相信通過評價后可以“回本”甚至“盈利”的品種。

閱讀全文