把工資秒存入余額寶會影響貸款嗎?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

每到了發工資那天總是欣喜若狂,如今的各種理財產品參差不齊,難以抉擇,大部分人的選擇是工資一到賬就轉入支付寶中的余額寶理財,可以隨時存取,利息相比銀行高。大家都知道貸款是需要提供流水的,這樣做會影響貸款嗎?

支付寶流水不是銀行流水

對于貸款來說,判斷申請人的經濟來源——還款來源,就是個人流水。銀行流水是個人在銀行開立的儲蓄賬戶的交易記錄,和支付寶交易是兩碼事。雖然支付寶的應用場景越來越廣泛,但由于載體不同,即便是和銀行卡綁定,銀行也不能打印第三方支付的資金流水。因銀行無法記錄用戶網絡支付的流水記錄,支付寶的交易流水并不能代替銀行的流水。

銀行認可的流水是怎樣的?

發工資即刻轉入余額寶,銀行很可能會認為你每月有固定的大額開支,從而懷疑你的還款能力!

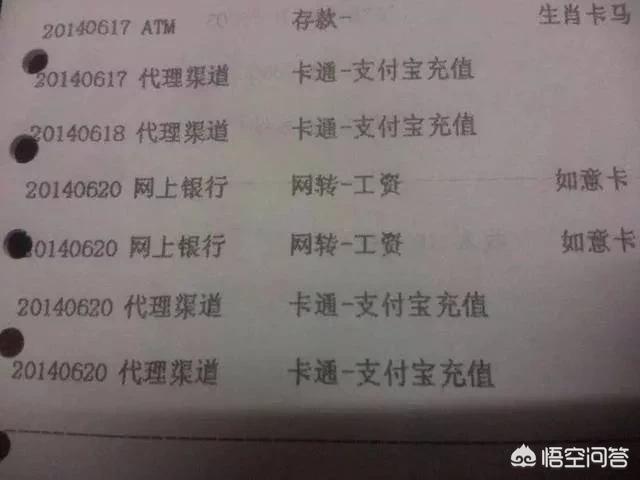

雖然,支付寶已經開始提供流水證明服務。但是承認網絡第三方支付流水的機構還少數。及時你使用的支付方式是綁定銀行的快捷支付,銀行在流水方面也只是顯示支付寶快捷支付的明顯,別人或其他機構轉入支付寶的資金、收入都是沒有辦法顯示。

另外,很多人以為,銀行流水就是資金的“存存取取”,聰明地認為流水能快速“自制”,實際上,這種快進快出的流水,銀行根本不承認!

比如這些流水:

1、即存即取;

2、少存多取,如果存1000元,取5000元,卡內余額太少;

3、半年內有兩個月沒有流水進賬;

4、支付寶流水,微信支付流水等;

5、信用卡流水。 以上基本都是無效的... 想要好的流水,應該這樣做

如果在近期有貸款的打算,卻又是發工資秒存支付寶的這一類客戶,你就要小心了!正確的銀行流水應該這樣做:

1 從銀行方面了解到,目前還是有辦法可以規避這個麻煩的,其中一個辦法就是通過快捷支付等方式將錢從銀行卡里扣走,這樣一來,相關流水就會顯示出來;另外,銀行流水不夠的話,還可提供相關的存款證明,以此作為申請貸款的資產憑證。

2 上述銀行人士也指出,其實,多數用戶都是通過銀行卡將資金轉到支付寶中,客戶的銀行卡中就已經留下了轉出的記錄,即便用戶通過支付寶消費掉了,也不影響銀行判斷用戶的收入水平。

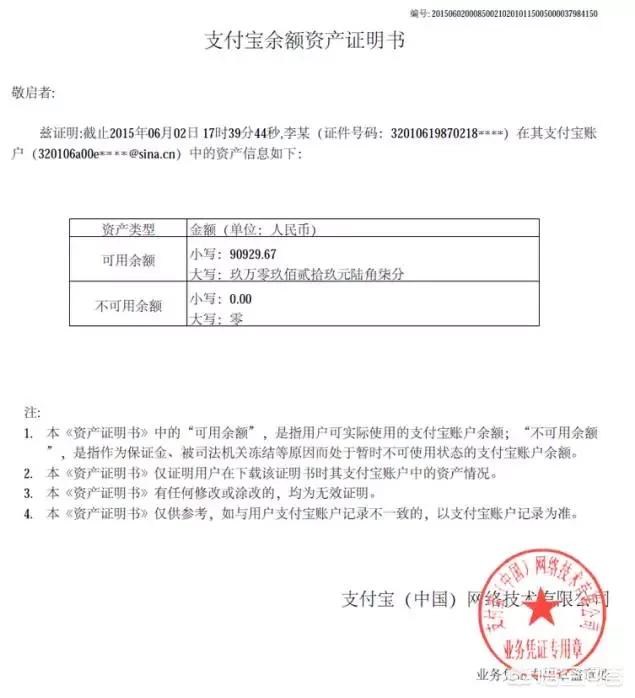

3 有的銀行較為開明,會重點考察借款人的收入情況,只要流水中的總收入減去總支出能達到月供2倍以上的就能證明自己的收入能力,不會由于借款人將錢從卡片轉入余額寶而忽視進賬的記錄,一般只看收入記錄,不看支出記錄。 允許借款人提供額外佐證。也有的銀行已經開始參考芝麻信用體系的評分,甚至還可以接納支付寶、微信錢包等支付平臺的資產證明:

4 還有的銀行會嚴格一些,如果發現借款人每個月都會在第一時間將薪資轉入余額寶或其他理財平臺,就會認為這樣的流水是無效流水,所以發工資時,千萬不要全額秒轉支付寶。可以放在銀行卡3-5天,持續3-6個月,這樣你的收入流水才不會影響貸款。

5 提供更多的資產證明。其實銀行流水是作為借款人收入能力的證明材料,所以如果個人流水不夠或者不符合銀行認定的方式,我們還可以從其他方面發力,千萬不要鋌而走險花錢購買假流水!

常見的彌補方式也有以下幾種:

1.提供資產證明:房產、車子、大額存款、保單票據等。

2.提供其他收入證明:房租收入、獎金、補貼都可以形成流水證明。

3.納稅、繳納社保也可以代替銀行流水(個別銀行認可)。

4.已婚人士可以增加共同還款人,提供夫妻雙方共同流水;或者添加有還款能力的父母作為共同還款人。

5.考慮通過抵押或擔保的方式辦理貸款。 這個細節非常重要!不要誤了自己的銀行流水!告訴身邊的朋友如何正確使用支付寶!

閱讀全文