養老保險會不會有一天不漲了?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

人們所說的養老保險上漲,一般指的是養老保險繳費的上漲。

很多人感覺養老保險繳費年年都在上漲,實際上主要原因還是源自于社保最低繳費基數的年年上漲。

養老保險繳費錢數等于繳費基數乘以繳費比例。

繳費基數,一般是按照上年度社會平均工資來確定的。繳費基數的上下限,一般為60%~300%的上年度社會平均工資。

由于大多數人繳費基數選擇的都是60%的下限,每年社會平均工資上漲的時候確實會帶動繳費基數的上漲。

由于繳費比例一般都是固定不變的,所以繳費基數上漲,繳納的錢數也會提升。

繳費比例,說實話也不是永遠固定不變的。

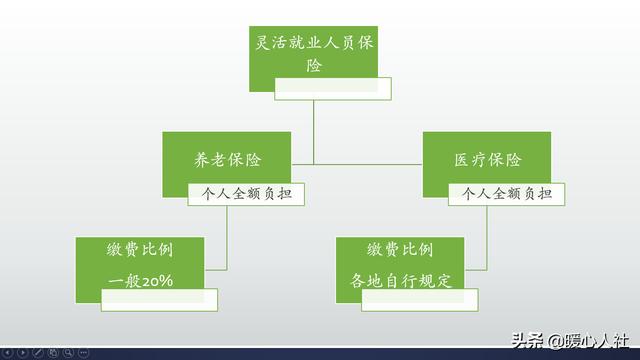

按照我國設立養老保險繳費制度的設計,養老保險繳費分為靈活就業人員繳費和企業職工繳費。靈活就業人員繳費比例一直是國家規定的20%,不過上海等一些地區是按照企業繳費比例總和來確定的。企業職工繳費是職工本人承擔本人部分,用人單位承擔單位部分。

職工本人只需要承擔繳費基數的8%,由于這一部分恰好進入個人賬戶,實際上企業職工參保,對于個人是100%保本的。用人單位承擔的繳費比例,國家最初規定是不超過20%。

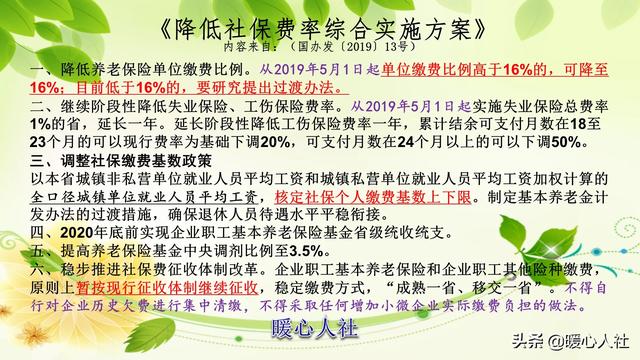

2019年5月,國家降低社會保險費率的有關規定提出,企業負擔部分可以降為繳費基數的16%。實際上在2019年,企業的繳費負擔是減輕了不少。目前像廣東、浙江等地養老保險單位負擔部分的繳費比例是14%。

另外,繳費基數使用的社會平均工資口徑也有可能變化。2019年5月,國家統一將社會平均工資的口徑確定為全口徑城鎮就業人員社會平均工資。之前一般是按照城鎮非私營單位在崗職工社會平均工資來確定,不過相應的口徑仍然是城鎮就業人員。如果繳費基數工資的口徑有所變化,養老保險繳費負擔也有可能降低。

總體來說,有關養老保險繳費,實際上最根本的還是跟社會平均工資相關。社會平均工資在不斷上漲,養老保險繳費也會不斷提升。但是,這種做法也有一定的缺點。

大家都知道社會平均工資一般都是各單位發放的工資總額除以就業人數,但是有些人發現了一個問題,就是最低工資水平一般漲的速度不快,遠低于社會平均工資增長水平。其實現實就是這樣,工資待遇增長較快的,一般都是經濟效益好,職工工資高的單位。像有的職工年薪百萬,可以帶動多少最低工資收入的勞動者到社會平均工資。所以,隨著經濟的發展,低收入職工的工資會被平均。由于最低繳費基數又是60%的社會平均工資,所以這樣的繳費基數確定對于低收入勞動者也是一種壓力。

未來或許國家還會進一步完善養老保險的繳費基數政策,屆時或許會有更好的辦法。總歸,社會會越變越好的。

閱讀全文

最新文章

更多>>

相關問答