十萬元,存活期和定期,利息能差多少?

發(fā)布時(shí)間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

如果說差10倍,還多,你信嗎。實(shí)際上標(biāo)題的問題反映出,活期存款,在當(dāng)代的一個(gè)尷尬地位。

首先,來了解第1點(diǎn),活期和定期存款能差多少:

以活期存款,小額的特點(diǎn),我們以一年期普通定存為例:

1,十萬元活期存款,一年的利息:

活期存款的,央行指導(dǎo)年化利率,

是0.35%(雖然銀行眾多,但是對(duì)于活期,基本上都是這個(gè)利率,有的甚至更低,在0.3%),那么:100000元X0.35%X1年=350元年息。

十萬元存活期,目前的行市,一年350元利息。基本上一天一塊錢吧。

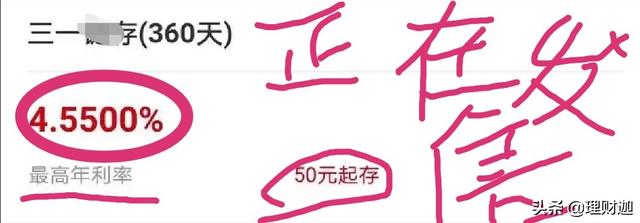

2,10萬元定期存款一年的高利息:

目前定期存款,是各個(gè)銀行,爭(zhēng)奪的重點(diǎn)。地方商業(yè)銀行,有些給出了,

年化3%-4.55%,甚至更高的最高利率則:

100000元X4.55%X1年=4550元。

10萬元存銀行定期,選準(zhǔn)銀行,選好產(chǎn)品一年4000多,不是夢(mèng)。

小節(jié):10萬元同樣存一年,活期,定期,差10倍,還多,是真的。

其次,活期存款的地位,在當(dāng)代就比較尷尬:

1,活期存款非常重要,它很靈活。

2,以往人們存活期主要是,短時(shí)間內(nèi)保管或者,方便取現(xiàn)金的需要。

3,隨著互聯(lián)網(wǎng)時(shí)代的到來,手機(jī)銀行電腦銀行的普及,電子支付,快捷支付,掃碼等的社會(huì)化服務(wù),取現(xiàn)金的需求大大減少,足不出戶就能辦理各種手續(xù),轉(zhuǎn)賬付款,活期的重要性下降。

4,定期存款,可以提前支取,而且享受活期利息,通過自行操作很容易轉(zhuǎn)化為活期存款。更體現(xiàn)出活期存款的尷尬地位。

5,長期的活期存款低利率,加上現(xiàn)在靈活定存的各種沖擊和,貨幣基金,更高收益,難免讓人,心動(dòng)。

小結(jié):活期存款在當(dāng)代確實(shí)需要?jiǎng)?chuàng)新。

綜上所述:不算不知道,一算嚇一跳,相差10倍還多。

在當(dāng)代,隨著手機(jī)電腦銀行的普及,各類對(duì)接電子支付的普及,

更好收益的理財(cái)產(chǎn)品沖擊。活期存款的地位是比較尷尬,也面臨創(chuàng)新。

有錢的話盡量存定期,貨比三家選銀行,選產(chǎn)品,財(cái)富積累更加速,還靈活,隨時(shí)都能提前支取不耽誤用。特別是存款類定期,手機(jī)電腦銀行,就能提前支取,而且最低,也能得一個(gè)活期利息,何樂而不為。

閱讀全文