手上有100w閑錢,該怎么理財呢?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

個人投資理財,不管多少,首先應(yīng)當(dāng)根據(jù)自己的風(fēng)險承受能力,然后再根據(jù)自己的風(fēng)險承受能力選擇合適的風(fēng)險等級的理財產(chǎn)品。

除了考慮風(fēng)險承受能力以外,還應(yīng)當(dāng)合理搭配家庭的財富,做好一些基本的生活保障。

個人可承受的理財風(fēng)險等級沒有國家標(biāo)準(zhǔn),一般分為1~5級,分別可以表述為謹(jǐn)慎、穩(wěn)健、平衡、進(jìn)取和激進(jìn)。

個人理財可承受風(fēng)險評級,一般會根據(jù)我們的收入水平、所處的年齡、負(fù)債的水平、理財目標(biāo)、財富水平等多個方向來綜合確定。

如果說我們收入水平較高,正值人生三四十歲的黃金期、幾乎沒有負(fù)債、家境殷實,這些情況都讓我們可以更好的選擇高風(fēng)險的投資產(chǎn)品。

當(dāng)然可以選擇,并不代表一定選擇,如果我們有100萬,就是想安安全全的保管這部分財富,希望這部分財富能夠保值增值。那么主要可以投資的產(chǎn)品主要也就限于儲蓄國債、銀行存款和大額存單、智能存款 、貨幣基金或者年金類保險等等。

今年的首批儲蓄國債(電子式)三年期票面利率為3.8%,五年期為3.97%,分別比2020年低了0.2和0.3個百分點。但是收益率也算不錯了。不過額度有限,每一種只有400億元,對于老年人理財比較適合,還是靠搶的。

像股票和股票基金類的產(chǎn)品,屬于進(jìn)取型投資者可以選擇的產(chǎn)品;期貨、期權(quán)和金融衍生品,是激進(jìn)型投資者才可以選擇的。

一般來說,沒有多少投資經(jīng)驗的投資者,不建議碰中高以上級別的投資產(chǎn)品。主要以混合基金、債券基金、信托類產(chǎn)品為主比較好。

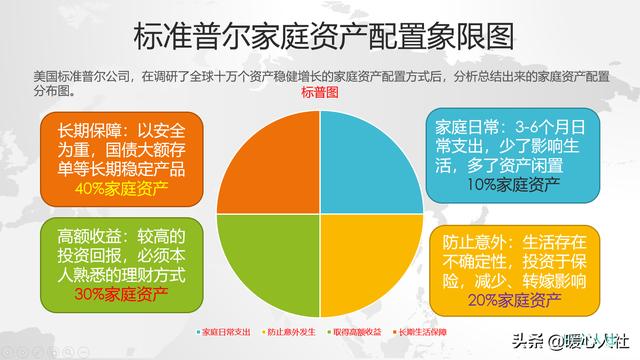

另外,如果家庭僅僅有100萬的積蓄,全部拿來投資也是不正確的。家庭配置除了不斷增加的投資理財產(chǎn)品以外,還應(yīng)當(dāng)有用于保障的錢、用于零花的錢以及長期養(yǎng)老的錢。

理財是一本“大書”,不了解有關(guān)知識,不建議盲目投資。建議首先好好了解一下自己的風(fēng)險等級,分配好家庭的財富,然后再有針對性的選擇投資理財產(chǎn)品吧。

閱讀全文