監(jiān)管窗口指導(dǎo)部分銀行“適度控制”凈利增速 四季度貸款利率須環(huán)比下降

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

原標(biāo)題:獨家:監(jiān)管窗口指導(dǎo)部分銀行"適度控制"凈利增速,四季度貸款利率須環(huán)比下降,招行被誤傷?

銀行股大跌的原因,可能找到了。

證券時報記者獨家獲悉,近日銀監(jiān)部門對部分銀行進(jìn)行了窗口指導(dǎo),要求他們“適度控制”利潤增速,讓2018全年的業(yè)績增速“不要放太高”。同時,還要求某些城/農(nóng)商行降低小微企業(yè)貸款利率,四季度末的貸款利率須低于三季度末。甚至,連央行都罕見出手,指導(dǎo)部分區(qū)域的銀行針對單戶授信500萬元及以下小微企業(yè)貸款,“成本適度降低”。

監(jiān)管的意圖很明顯:第一條意在促使銀行提高撥備,并且充分暴露風(fēng)險;第二條將令銀行讓利民企,從而息差收窄。

但必須強調(diào)的是:

一適度控制利潤增速,和四季度末貸款地率不得高于三季度末,為監(jiān)管口頭傳達(dá),未經(jīng)發(fā)文形式;

二接受窗口指導(dǎo)的銀行數(shù)量和性質(zhì)未可確切得知,兩條要求可能對于某些銀行同時存在,對于另一些受指導(dǎo)銀行可能單條存在;

三發(fā)文主體囊括部分地區(qū)的銀監(jiān)局和人行分支機構(gòu),但是不是銀監(jiān)會和人總行的最高指示,未曾證實;

四股價殺跌的一些上市行,向記者表示并未收到窗口指導(dǎo)。

或許受該監(jiān)管舉措影響,二級市場已經(jīng)起了反應(yīng)——寧波銀行、招商銀行、常熟銀行,這三家分別在城商行、股份行、農(nóng)商行處于業(yè)績增速第一梯隊、且零售業(yè)務(wù)占比不低的銀行,領(lǐng)跌銀行板;其他銀行均不同程度下挫。

有基金經(jīng)理向記者分析,銀行板大跌,與此一系列監(jiān)管舉措直接相關(guān)。

調(diào)控利潤增長速度

“監(jiān)管已經(jīng)窗口指導(dǎo)我們了,全年的利潤增速不能放太高。這下有點尷尬,因為前三季度我們的增速確實是比較高的,相當(dāng)于壓力一下子都集中在了第四季度。”有城商行人士告訴記者。

而一名長期重點跟蹤城農(nóng)商行的券商銀行業(yè)分析師告訴記者,這種情況下,唯一的手段幾乎就是大幅提高撥備,“藏利潤”。“但這顯然跟證監(jiān)會向投資人真實披露的精神,是相悖的。”他直言。

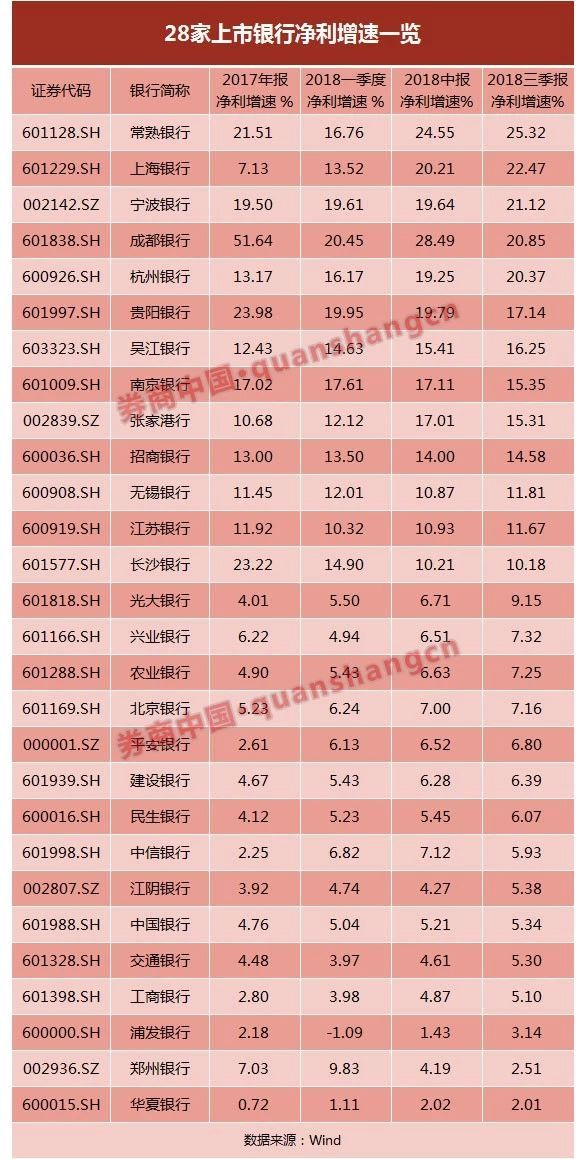

本來投資人喜聞樂見的盈利能力提升,眼下居然成了一些銀行的“尷尬”。因為今年以來多家銀行的凈利增速確實呈逐季上升趨勢,已有9家上市銀行三季度的凈利增速突破了15%,5家突破20%高位。

上述資深銀行業(yè)分析師向記者分析,事實上不少銀行的利潤,并不是單純靠提高資產(chǎn)定價來實現(xiàn)的。看待銀行利潤增長,需要回歸一個基本的邏輯——它是否是自然增長。“自然增長就是純規(guī)模的增長。我分析了一下,目前市場上凈利增速比較高的一些銀行,它這幾年可能通過留存利潤、IPO、可轉(zhuǎn)債等方式補充了資本,凈資產(chǎn)隨即增加,那么可用來經(jīng)營活動的錢就多了。這就是一個身高和體重呈正相關(guān)的邏輯,不能讓銀行光長個子不長體重 ,這對股東也不負(fù)責(zé)任。”該分析師說。

另外,還有受訪銀行人士指出,看待銀行例如的增長也需要厘清銀行的收入結(jié)構(gòu)。銀行目前主要的利潤引擎還是利息收入,而息差跟貸款結(jié)構(gòu)高度相關(guān)——如果銀行主抓零售業(yè)務(wù),而且零售貸款占比持續(xù)擴(kuò)大,那么本來這一塊資產(chǎn)的定價就要相對較高。“我們知道監(jiān)管的初衷也是讓我們讓利小微企業(yè),但也需要看到我們做出的探索。小微企業(yè)貸款戶數(shù)越來越多,擴(kuò)面增戶降額,基本滿足了小微企業(yè)貸款需求,在一定范圍內(nèi)解決了貸款難的問題。我們前期只能依靠稍微高一點的利率定價,來做正常的風(fēng)險補抵。”某城商行人士告訴記者。

簡而言之,每家銀行利潤增長的內(nèi)生動因不一,該分析人士和一些受訪人士,均不建議將靠提高貸款定價和利潤自然增長的銀行,一刀切管理。

只能“藏藏”利潤了

今日招行領(lǐng)跌銀行板,而關(guān)于招行大跌的原因,有香港市場傳聞直指,招行內(nèi)部定調(diào)2019年營收零增長、凈利潤增速降至個位數(shù)增長。

此傳言乍一看,后半部分“凈利潤增速降低”與前文監(jiān)管“適度控制”銀行利潤增速的精神,異曲同工。所以招行是否也在窗口指導(dǎo)范圍內(nèi)?招行方面向記者否認(rèn)了該傳言,此外稱“不清楚是否接受窗口指導(dǎo),但極有可能被針對其他銀行的監(jiān)管指示‘錯殺’”。

申萬宏源金融組將其定義為“不靠譜的謠言”,并測算出如果全年利潤增速由三季度末的14.6%壓到10%,撥備覆蓋率則將由326%提升至342%。此外,這要在四季度不良率只環(huán)比下降1bp的情況下,才能說合乎情理。

“多提撥備壓利潤,還是少提撥備放利潤,對銀行而言就是左右手的事情,對估值本無實質(zhì)影響。但我們預(yù)計,保持ROE持續(xù)提升依然是招行重要的經(jīng)營目標(biāo),2019年,招行ROE回升需要的最低利潤增速是12.4%,在上市銀行中依然相當(dāng)亮眼,且僅僅是ROE持平的最低利潤增速,是底線要求而非目標(biāo)”,申萬宏源強調(diào),也就是說,無論有無控營收、控利潤,銀行提高撥備并不利空估值。截至中午收盤,招行2019年P(guān)B已經(jīng)調(diào)整至1.16倍。申萬宏源強調(diào),對于一個ROE 17%以上且還在持續(xù)回升的銀行,站上2倍PB之前不要輕言高估。

盡管將招行“控利潤”歸為“不靠譜”,但上述分析也為我們點明了如果銀行真的要完全按照監(jiān)管指示壓降利潤增速,幾乎唯一可行的路徑——提高撥備。記者提取目前2017年末和今年三季度末銀行撥備覆蓋率數(shù)據(jù)如下,各家銀行都有不同程度的提升。

也就是說,如果監(jiān)管窗口指導(dǎo)實質(zhì)落地,那么我們將會在2018年四季度,看到更高的撥備覆蓋率。

連央行都罕見出手,發(fā)文指導(dǎo)降利率

對于小微貸款利率,銀監(jiān)和央行都在出手。

首先來看銀監(jiān)方面:記者從若干銀行獨家獲悉,銀監(jiān)對部分銀行(以城/農(nóng)商行為主),提出了貸款利率上的最新要求:四季度貸款利率不得高于三季度末。

而多家受訪銀行告訴記者,事實上這樣的指導(dǎo)經(jīng)歷過兩個階段:一是三季度的時候,監(jiān)管要求三季度末的貸款利率水平不得高于一季度末;二是近期,要求四季度末貸款水平不得高于三季度。

甚至,記者還從接近監(jiān)管的人士獲悉,銀監(jiān)還窗口指導(dǎo)過國有大行,要求下降100個BP 的小微貸款利率。

上述為銀監(jiān)方面的窗口指導(dǎo)。央行則是以文件形式,指導(dǎo)部分地區(qū)降低小微企業(yè)貸款成本。

記者獲得的監(jiān)管文件顯示,央行某分支機構(gòu)要求轄區(qū)內(nèi)各金融機構(gòu)高度重視小微企業(yè)金融服務(wù)工作,保證完成工作進(jìn)展,要確保年內(nèi)“小微企業(yè)貸款金額增加,小微企業(yè)貸款戶數(shù)增加,小微企業(yè)貸款成本適度降低,小微企業(yè)貸款風(fēng)險有效控制”。

需要注意的是,央行普惠口徑小微企業(yè)貸款,包括單戶授信500萬元及以下小微企業(yè)貸款、單戶授信小于500萬的境內(nèi)小微企業(yè)票據(jù)貼現(xiàn)、個體工商戶、小微企業(yè)主經(jīng)營性貸款。

也就是說,央行不僅僅在銀監(jiān)會提出的“兩增兩控”基礎(chǔ)上更為嚴(yán)格,將其變?yōu)?ldquo;兩增一控一降”,而且口徑還更為下沉:銀監(jiān)要求針對的是單戶授信1000萬元以下(含)的小微企業(yè)貸款,而央行要求500萬元以下。

受訪銀行業(yè)人士的一致觀點是:解決貸款難,可以靠引導(dǎo)貸款資源投放;但解決貸款貴,應(yīng)該要采用市場手段。因為不少銀行在開拓小微市場的時候,為了覆蓋人力、物力、精力成本,自然要靠稍微高一點的定價來補低風(fēng)險。“相對大行用5.6個點去做優(yōu)質(zhì)客戶,中小行用12、13個點去做首貸戶,也可以理解,畢竟識別風(fēng)險就需要成本。”前述分析師說。

有城商行人士幫記者算了一筆賬,“我們當(dāng)時網(wǎng)金部做過一個調(diào)研,一筆貸款的凈利息收益低于3000塊,銀行是賠本的,按年化6個點利息來算,單筆5萬以下的貸款,還是賠本的”,該城商行人士說。

深圳市場上,記者咨詢到,多家大行的小微貸款抵押年化利率,目前三年期也才5.77%左右,小銀行則浮動區(qū)間較大,但大多數(shù)均較年初降低。“大行放出這個利率,真的已經(jīng)是很優(yōu)惠了。”受訪銀行人士稱。

最后,再來用監(jiān)管數(shù)據(jù)勾勒目前銀行業(yè)對小微企業(yè),究竟貸款投放如何。截至今年9月末,中資行用于小微企業(yè)的貸款余額為24.54萬億,在其總貸款余額124.99萬億中已達(dá)19.63%,較6月末的23.99萬億,增了5500多億。

“這只是在總貸款余額的占比,在對公貸款的占比不好說。但各家銀行在有意識加大小微投放、調(diào)整對公結(jié)構(gòu),這個占比會原來越大。”一名股份行對公業(yè)務(wù)高管告訴記者。

具體來看監(jiān)管數(shù)據(jù),三季度單季新增的小微企業(yè)貸款余額,占銀行在同季度新增貸款余額的13.41%。“監(jiān)管已經(jīng)反復(fù)強調(diào)小微,比重會越來越大的。我們開的全行經(jīng)營大會,已經(jīng)重點討論這塊。”該高管如此向記者分析。

閱讀全文

下一篇:工作,是最好的修行

相關(guān)文章