美債3%,中國國債該多少?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

作者:天風(fēng)固收孫彬彬

摘要:

美債破3,容易讓人心生疑慮,從預(yù)期上可能會打消一部分機(jī)構(gòu)進(jìn)一步做多的意愿,而實(shí)際影響比較復(fù)雜,因?yàn)?strong >利差并不能簡單用于預(yù)測未來。最終還要看央行貨幣操作空間的受影響程度,外因還是要通過內(nèi)因來起作用。

兩點(diǎn)需要關(guān)注:資金外流壓力是否隨上述利差收窄而增加;美債上行背后的基本面(通脹)壓力是否會蔓延到國內(nèi)。

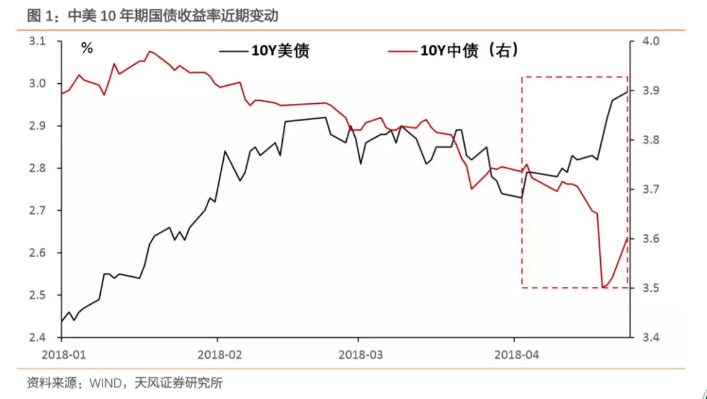

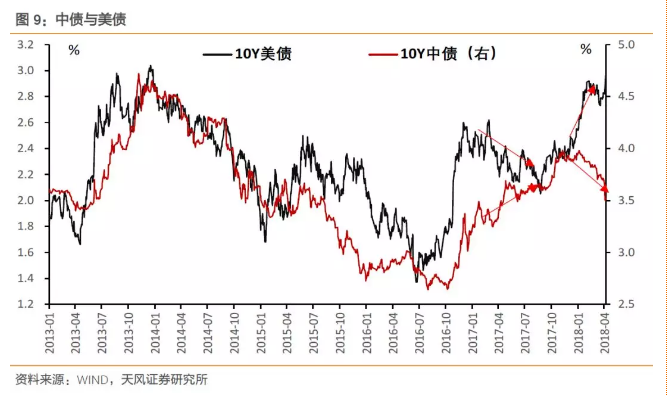

近期,中美債市冰火兩重天:中債收益率在央行降準(zhǔn)之后,大幅下行,與此同時(shí),美債收益率經(jīng)歷近2個(gè)月的震蕩后,再度大幅上行,并一度突破3%。

中美債市一漲一跌,使得利差大幅收窄,以10年期國債為例,中美利差收縮至62BP(4月23日數(shù)據(jù))。

中美利差大幅收窄,對中債有何影響?

我們先從中美利差看什么說起:

央行的視角:中美利差看什么?

這其實(shí)有雙重含義:一是中美利差用哪個(gè)指標(biāo)進(jìn)行觀察,二是關(guān)注中美利差,核心是關(guān)注什么?先看第一重含義:

1、中美利差:短端VS長端

中國目前實(shí)行的是穩(wěn)健中性的貨幣政策,并沒有實(shí)行量化寬松政策及零利率政策。關(guān)于主要經(jīng)濟(jì)體央行資產(chǎn)負(fù)債表收縮問題,我們在很早前就已經(jīng)預(yù)期到了這種變化,所以已經(jīng)完全準(zhǔn)備好了。

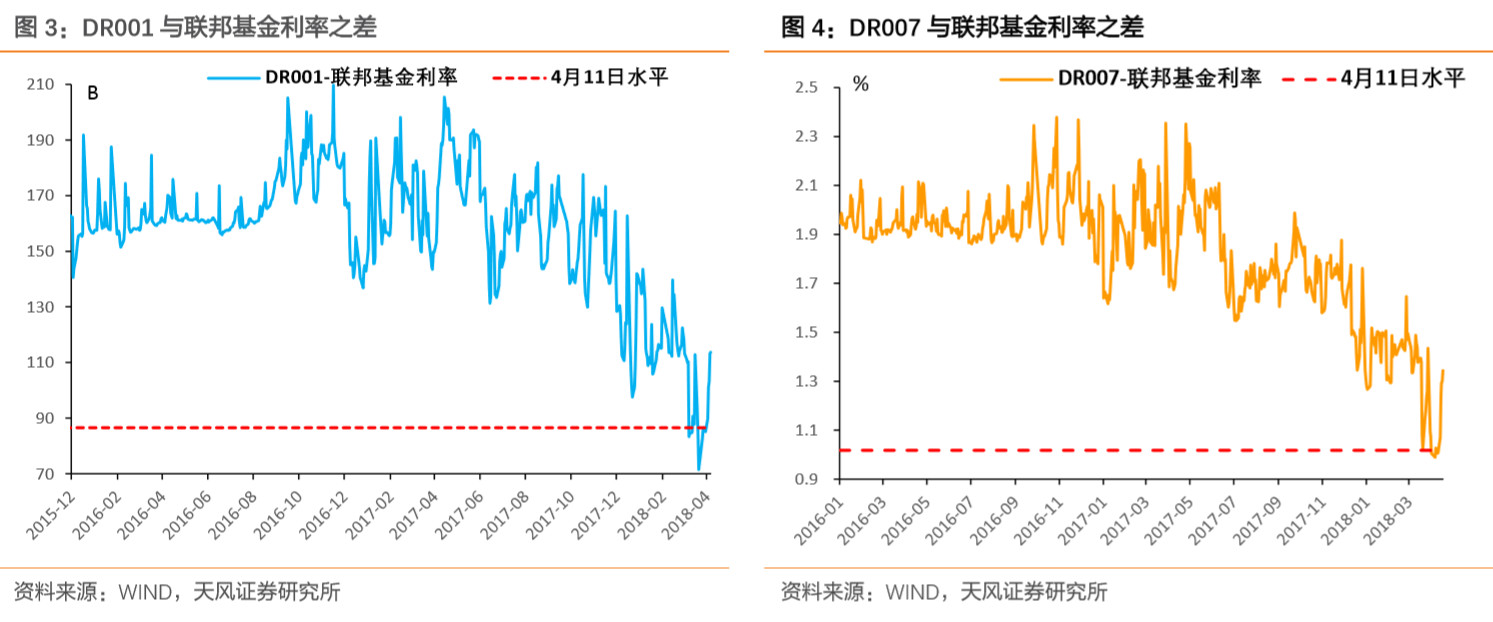

目前,中國十年期國債收益率約為3.7%,美國十年期國債收益率約為2.8%,中美利差處于比較舒服的區(qū)間。包括貨幣市場的隔夜利率和七天利率,中美利差也在舒適的范圍內(nèi)。簡短地說,面對主要經(jīng)濟(jì)體貨幣政策正常化,我們已經(jīng)做好了準(zhǔn)備。 ——4月11日,易綱行長在博鰲亞洲論壇2018年年會分論壇 貨幣政策正常化 的問答實(shí)錄

其中明確提到了兩個(gè)利差指標(biāo):短端——貨幣市場隔夜利率和7天利率之差;長端——10年期國債收益率之差。并且認(rèn)為目前長短端利差水平都處于舒服/舒適的區(qū)間。

短端:隔夜利率和7天利率之差

長端:10年期國債收益率之差

觀察易行長所提到的利差指標(biāo),我們可以發(fā)現(xiàn):

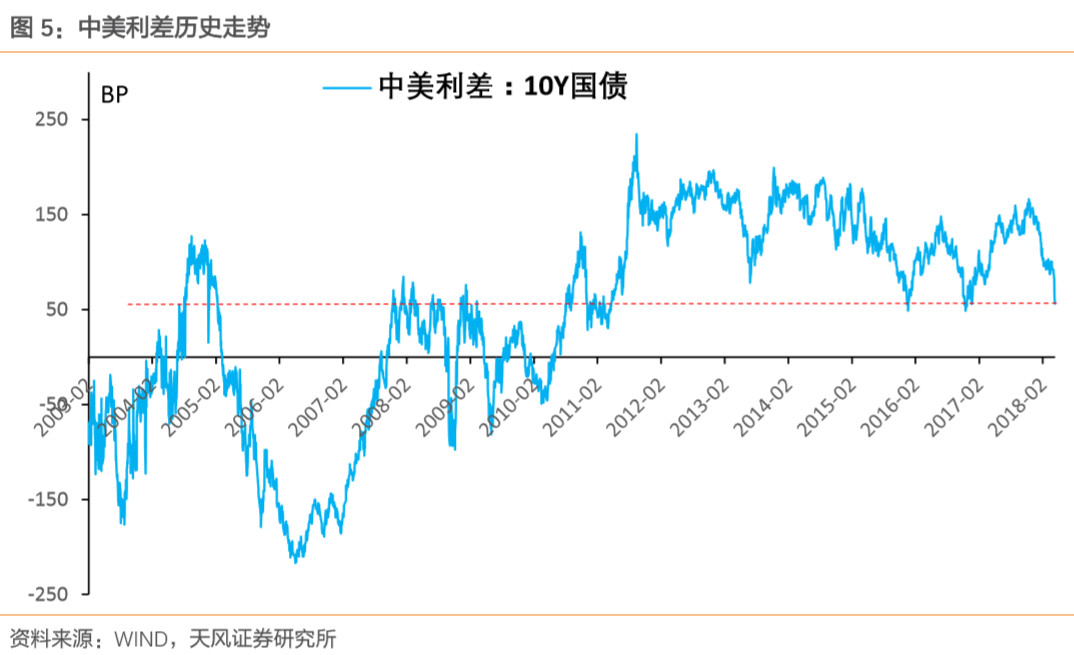

以歷史的視角來看,目前無論是短端中美利差,還是長端中美利差都處于2015年匯改以來的歷史低點(diǎn)(10年期中美債券收益率之差處于2011年以來的最低水平);

而以易行長表達(dá)的 舒服的區(qū)間 來看,長短端利差表現(xiàn)則明顯不一致:4月11日,中美10年期國債收益率之差為92BP,目前已經(jīng)下行30BP到62BP;而4月11日,以DR001、DR007為視角的中美利差分別為87BP、102BP,而最新的利差水平分別上行了27BP和32BP。

因而,參照易行長所談的 舒服的區(qū)間 以及歷史變動情況來看,目前的中美10年期國債收益率之差是否已經(jīng)滑出舒服的區(qū)間?但貨幣市場利率之差邏輯上應(yīng)該還在區(qū)間內(nèi)。

我們再審視第二重含義:

2、中美利差:關(guān)鍵看什么?

首先,肯定不是利差區(qū)間本身,一則是長端利差波動劇烈,從歷史情況而言,其并非穩(wěn)態(tài)(即使以2011年后的數(shù)據(jù)審視,其波動幅度也超過了150BP,作為盯住區(qū)間,明顯過寬);且在中美利差處于高點(diǎn)的2017年12月,央行仍然跟隨上調(diào)政策利率,說明其并非是一個(gè)強(qiáng)約束(參考前期報(bào)告《跟與不跟,意味著啥?》)。

二則是短端利差今年以來隨著聯(lián)儲加息,一直在下臺階,如果央行有意將其穩(wěn)定在一個(gè)區(qū)間,那么每次跟隨的就不應(yīng)是10或者是5個(gè)BP(參考前期報(bào)告《5個(gè)BP,透露了啥?》)。

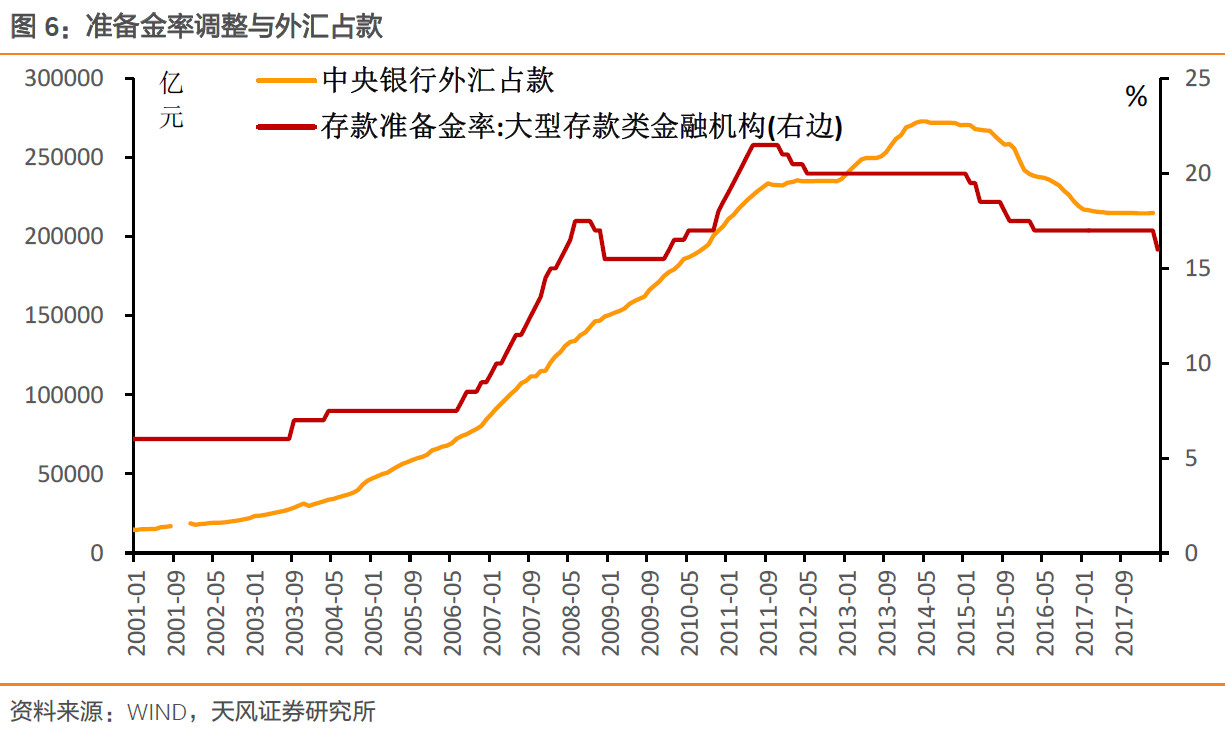

進(jìn)一步而言,從內(nèi)外聯(lián)動視角來看,利差本質(zhì)上主要反映的是匯率的趨勢和資本流動套利的空間;其次,中國以外匯占款為驅(qū)動的央行資產(chǎn)負(fù)債表,決定了外匯占款的變動是貨幣政策的重要干擾項(xiàng),貨幣政策必須應(yīng)對資本流動的壓力。

因而,中美利差的背后關(guān)鍵是匯率/資本流動壓力。

判斷壓力大不大還是要回歸到這一核心:

匯率:2015年匯改到2016年,在中美利差不斷下行的過程中,人民幣貶值壓力突出,可以看出,利差收縮和匯率貶值相伴。但從去年底到目前的這一輪利差快速收窄,對應(yīng)的卻是匯率持續(xù)升值,利差收窄并未形成貶值壓力,甚至呈現(xiàn)出了美日貿(mào)易摩擦期間的演化特征: 匯率持續(xù)升值,形成顯著的升值預(yù)期,由于投資升值幣種資產(chǎn)有匯兌收益,因而,升值幣種對應(yīng)的債券收益率可以被壓低,從這一邏輯來說,中美利差在持續(xù)升值背景下可以維持低位。

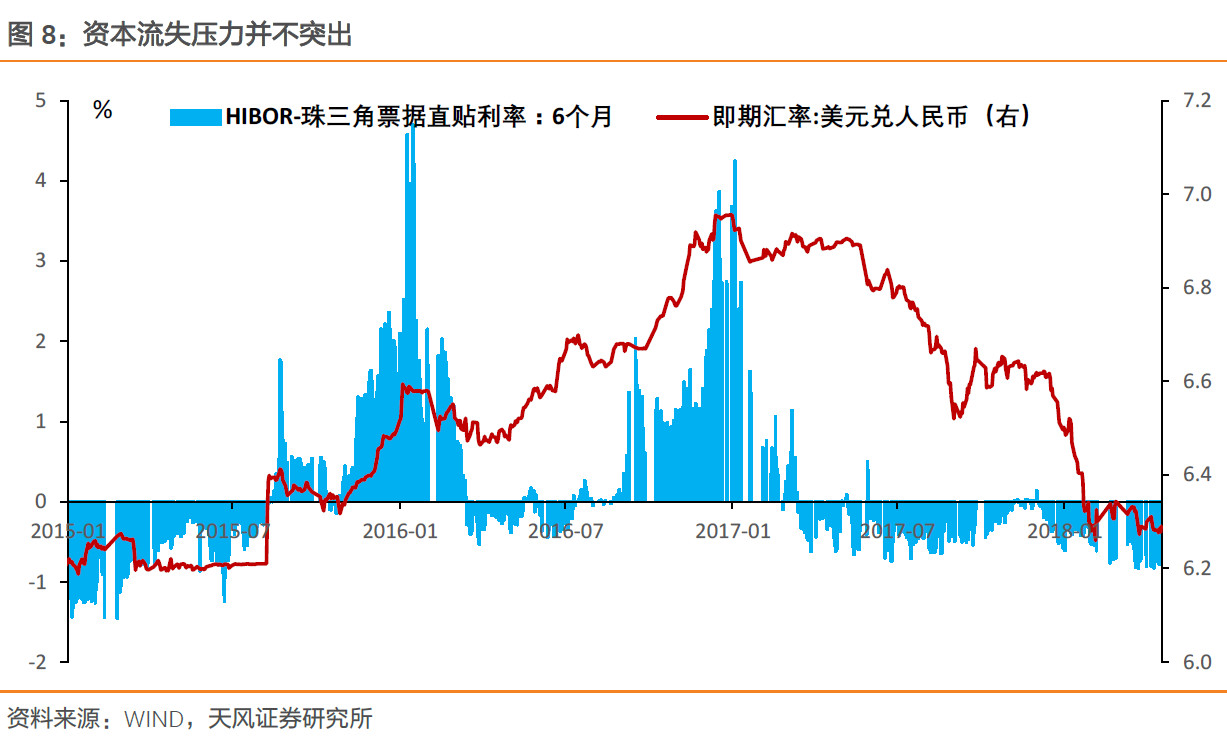

而從資本流失壓力而言,目前以境內(nèi)外人民幣資金價(jià)差衡量的資本流失壓力并不突出,貨幣政策的外圍壓力并不明顯,這是中美利差在低位的另一個(gè)支撐。

因而,對于中美利差看什么的問題,我們的回答是:從央行的角度而言,中美利差既需要看長端國債收益率之差,也要看短端貨幣市場利率之差;但區(qū)間本身不是關(guān)注的終點(diǎn),央行關(guān)注中美利差核心是要關(guān)注匯率/資本流失壓力,目前來看,這一壓力指標(biāo)可能還在央行的舒服區(qū)間。

從市場的角度而言,關(guān)注中美利差,在本質(zhì)上,是認(rèn)為中債和美債收益率之間存在聯(lián)動性,當(dāng)二者的差值偏離時(shí),總有一方要修正回歸。那么該如何看待美債破3以后的影響呢?

市場的角度:中債還會跟隨美債么?

1、中債是否還在跟隨美債?

從歷史數(shù)據(jù)來看,2010年二次匯改以后中債跟隨美債的規(guī)律確實(shí)非常明顯,不過2017年以來,這種跟隨關(guān)系明顯被打破:中債從大的方向上與美債呈現(xiàn)出了較為明顯的反向走勢。

尋找其中的原因,我們可以回顧團(tuán)隊(duì)前期的報(bào)告《中美利差為何持續(xù)走闊》:

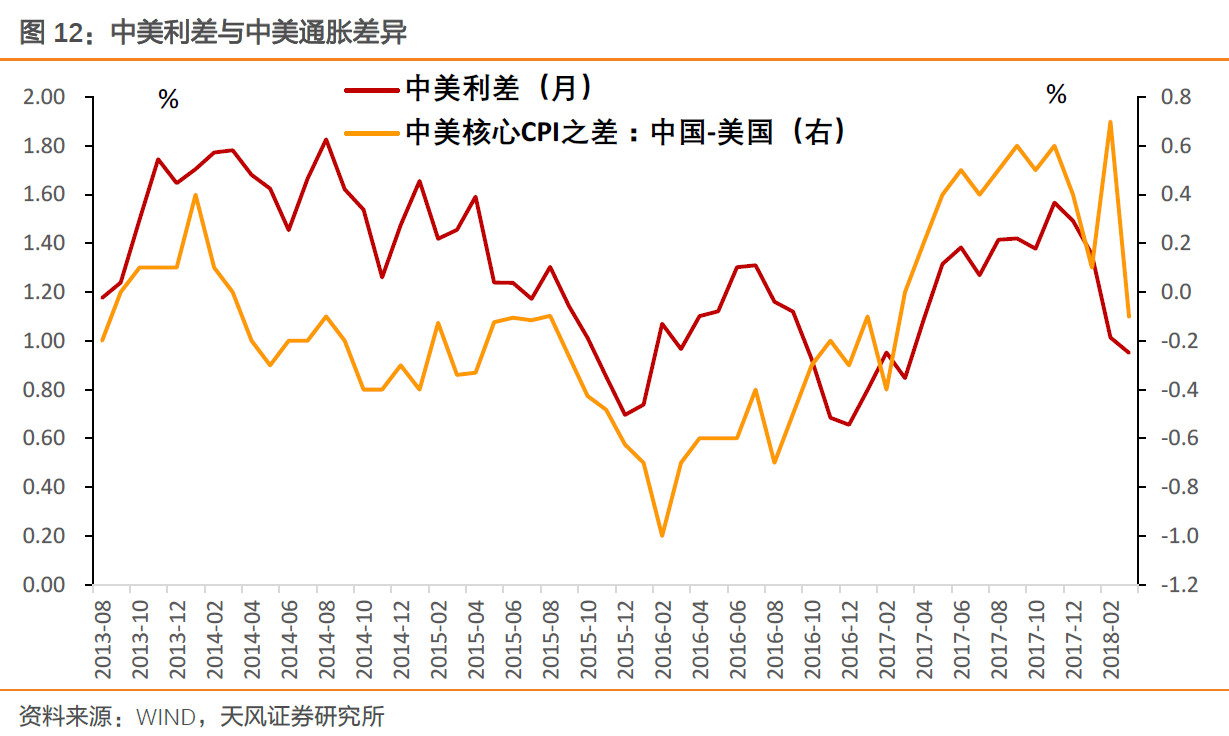

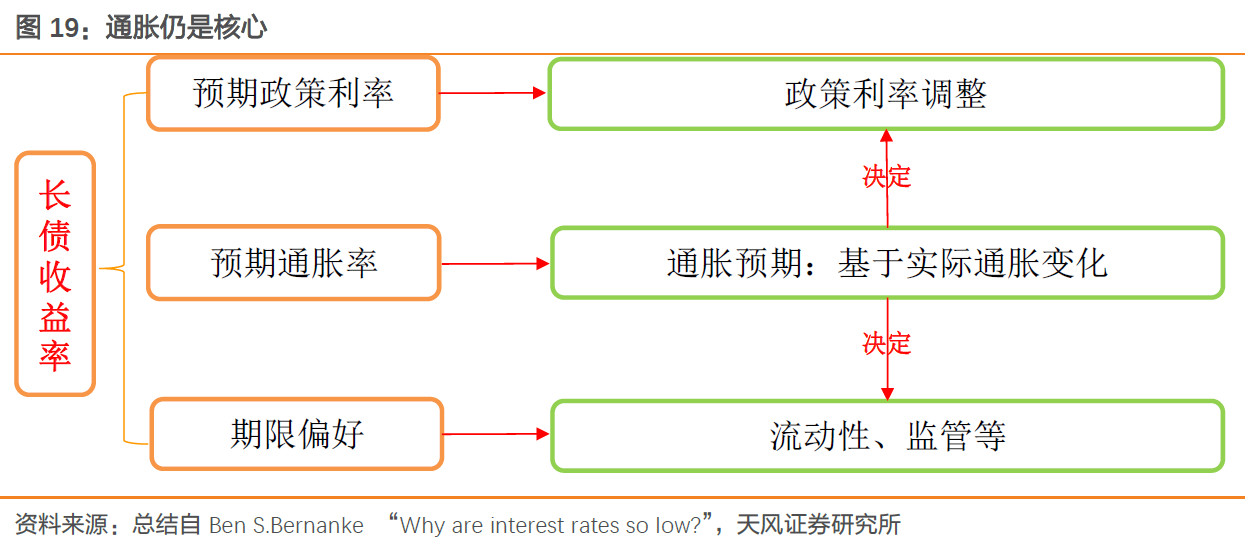

長債收益率=預(yù)期的政策利率+預(yù)期的通脹率+期限溢價(jià),而其中,政策利率決定了短端利率。也就是說, 中美10年期國債收益率之差=預(yù)期短端利率之差+預(yù)期通脹率之差+期限偏好溢價(jià)之差。

預(yù)期的通脹率有明顯的適應(yīng)性,預(yù)期的短端利率要沿著實(shí)際軌道變動,我們可以用實(shí)際值來代表(會有一點(diǎn)的偏差,但趨勢上一致):

短端利率之差:無論是月度頻率數(shù)據(jù),還是日度頻率數(shù)據(jù),跟隨的跡象都很明顯,而且2017年開始,形態(tài)上的一致性顯著提升。

中美通脹之差:以核心CPI來衡量,中美通脹之差顯然也決定了中美利差的走勢。

因而,很明顯,問題應(yīng)該出在期限偏好這一塊。

期限偏好的差異:

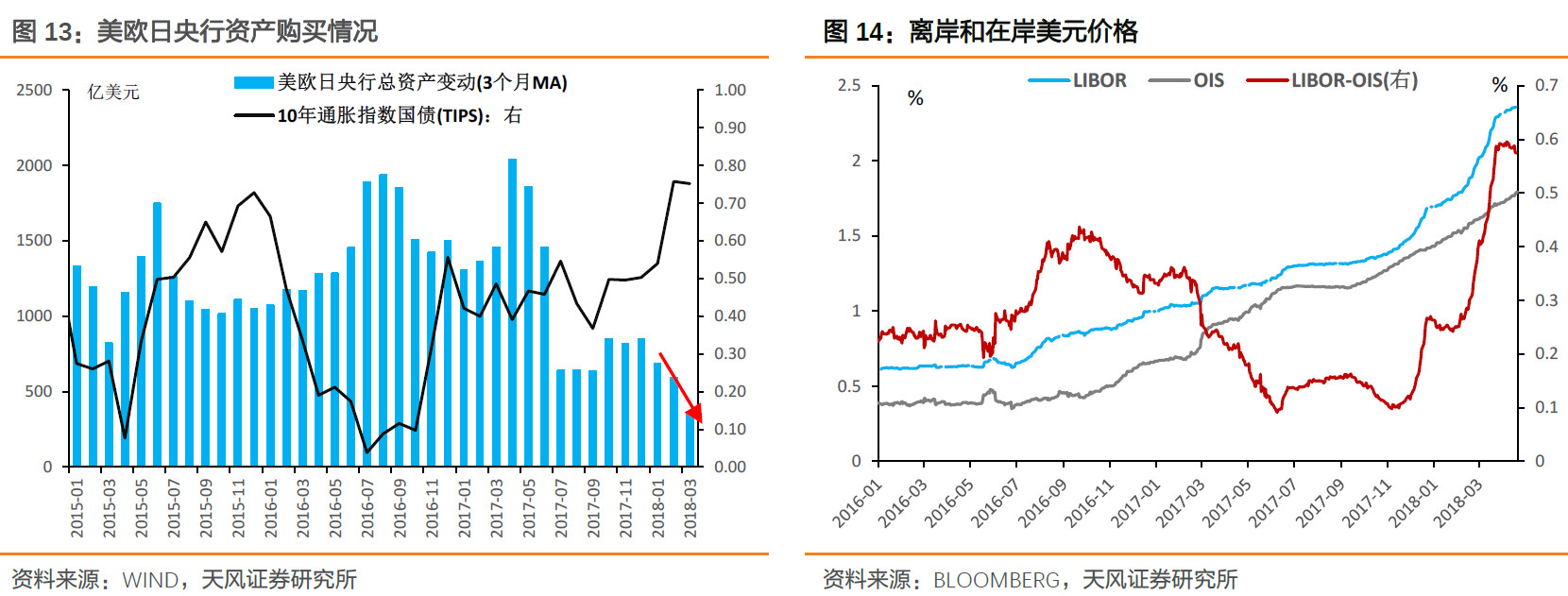

2017年底到目前,全球央行資產(chǎn)購買規(guī)模明顯邊際加速收縮,同時(shí)美國縮表加息周期持續(xù),財(cái)政支出加大,全球美元回流。

離岸(LIBOR-OIS)出現(xiàn)美元荒,在岸美元資金率也持續(xù)上升,分別影響了海外機(jī)構(gòu)加杠桿配置美債的能力和國內(nèi)市場的美債需求水平。

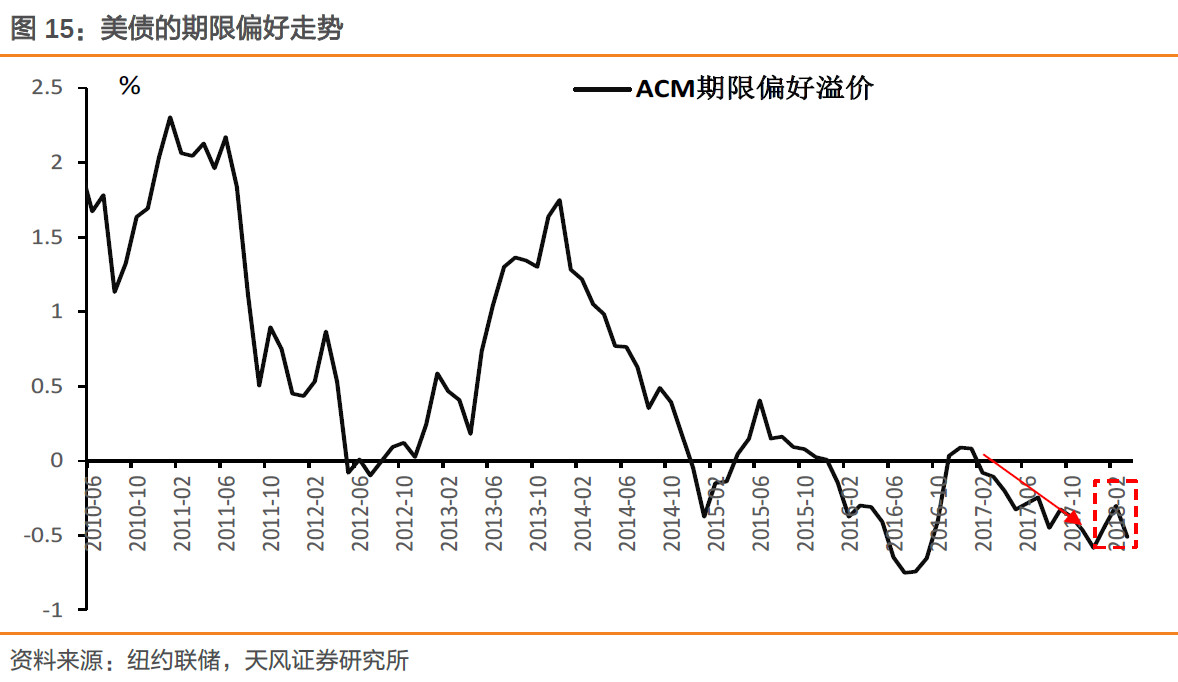

受此影響,以紐約聯(lián)儲公布的ACM期限溢價(jià)水平來看,2017年美債的期限偏好溢價(jià)持續(xù)下行,但在今年年初出現(xiàn)反彈。

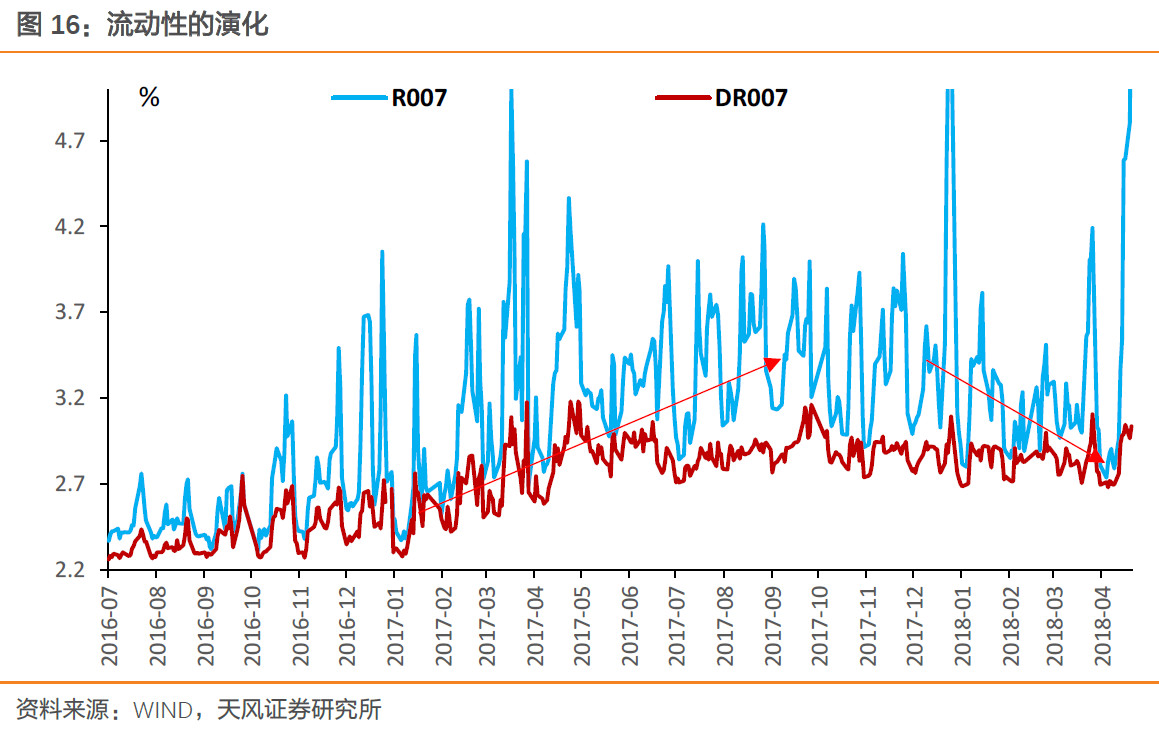

國內(nèi)的流動性情況變化卻截然相反,2017年總體資金面緊張,且非銀機(jī)構(gòu)面臨明顯的流動性分層,但2017年年底至今,流動性又超預(yù)期寬松。

此外,監(jiān)管周期自2017年4月始終壓抑債券價(jià)格,但目前來看市場預(yù)期對此已有溢價(jià),因而期限偏好溢價(jià)方面顯著與海外呈現(xiàn)出了反向走勢。

這樣來看,中債在短期基準(zhǔn)利率定價(jià)、通脹溢價(jià)部分仍然顯著跟隨美債,造成中美債券走勢差異的部分主要是期限偏好,具體而言就是:流動性環(huán)境和監(jiān)管環(huán)境差異。

延伸來看,中美利差未來的演化情況還要取決于:中債是否會跟隨美債?

2、中債是否還會跟隨美債?

由于中債跟隨美債,從分解而言有三個(gè)渠道,我們以此為抓手進(jìn)行分析:

首先來看主導(dǎo)了中債和美債不同走勢的 期限偏好 部分——流動性環(huán)境和監(jiān)管環(huán)境差異:

考慮到央行目前關(guān)注的外圍資本流動壓力并不大,不會因?yàn)橐虼耸站o國內(nèi)貨幣政策;相反,參考最新的中央政治局會議內(nèi)容:

在外部壓力面前,國內(nèi)政策相應(yīng)作出了調(diào)整和應(yīng)對——顯然在宏觀調(diào)控層面會兼顧結(jié)構(gòu)和總量,穩(wěn)貨幣基本趨勢明確,未來總量上可能還有釋放的空間,匯率希望穩(wěn),但是不排除升值的壓力,所以刺激內(nèi)需是對沖外需的必要手段,穩(wěn)定壓倒一切可能重回政策重心,雖然緊信用的局面可能有所改觀,但是考慮到降低企業(yè)融資成本和債市健康發(fā)展的訴求,流動性環(huán)境總體依然會維持穩(wěn)定。(參考團(tuán)隊(duì)報(bào)告《變化太多,該如何把握?》)

因而可以說,造成中債和美債偏離的因素仍然存在,中債并不必然跟隨美債收益率上行。

再看短端政策利率和通脹溢價(jià)部分:

短端政策利率:由于目前的資本流失壓力并不大,我們判斷在利率走廊內(nèi)的DR系列利率由于央行跟隨上調(diào)政策利率的幅度仍會小于聯(lián)儲加息幅度,因而中美貨幣市場利差可能仍將繼續(xù)收窄,帶動中美利差的收窄。

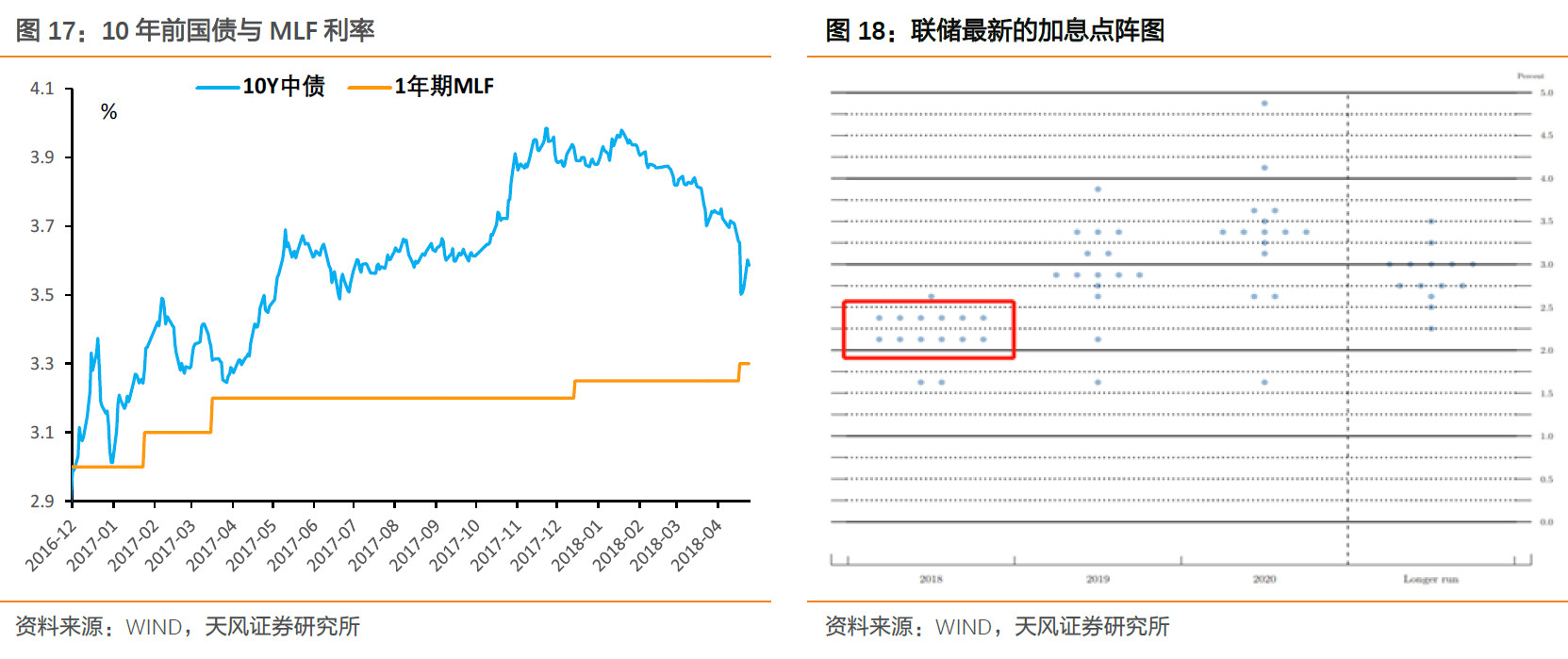

但除了利差影響渠道以外,央行有意通過MLF引導(dǎo)長端利率:目前1年期MLF利率為3.3%,按照聯(lián)儲的加息點(diǎn)陣圖,以每次加息25BP來看,年內(nèi)有可能再加息2或3次,到2019年底傾向于在目前的基礎(chǔ)上加息5次。

如果我們每次都跟進(jìn),跟進(jìn)5個(gè)或者10個(gè)BP,對應(yīng)的MLF利率,年底將分別為3.4%或3.5%,2019年底將為3.55%或3.6%。

如果以此為參照,中債目前位置似乎比較合理,但須考慮幾點(diǎn):

(1) 聯(lián)儲加息不是一步到位,長期來看面臨諸多不確定性(關(guān)鍵是通脹);同時(shí),央行跟進(jìn)與否,也是一個(gè)動態(tài)的過程;

(2) 短期而言,降準(zhǔn)用1.6%成本的資金置換了3.3%成本MLF,降低了MLF的約束,理論上打開了下行的空間,其是否能趨勢持續(xù),關(guān)鍵還在未來貨幣政策對于流動性的指引。

通脹溢價(jià)部分:

除了通過通脹差異決定中美利差走勢,通脹還有更重要的作用:

如果美國通脹持續(xù)上行,需要考慮美債上行背后的基本面(通脹)壓力是否會蔓延到國內(nèi),如果中國通脹也同步上行,那么很顯然,中債收益率面臨顯著壓力,中美利差的變化取決于上行幅度的差異。

如果美國通脹受挫向下,則無論是預(yù)期政策利率、通脹溢價(jià)和期限偏好溢價(jià)部分都會顯著向下,中債的外圍壓力將明顯減小。

可以看出,未來中美利差走勢的重要聯(lián)系仍在于中美通脹的演變。

總結(jié)

短端中美利差目前而言,仍處在易行長 舒服的區(qū)間 內(nèi);長端中美國債收益率之差則從歷史和 舒服的區(qū)間 的角度來看,依然偏低,值得關(guān)注;但區(qū)間本身不是關(guān)注的終點(diǎn),我們需要關(guān)注的是:資金外流壓力是否隨上述利差收窄而增加;美債上行背后的基本面(通脹)壓力是否會蔓延到國內(nèi)。

美債破3,容易讓人心生疑慮,從預(yù)期上可能會打消一部分機(jī)構(gòu)進(jìn)一步做多的意愿,而實(shí)際影響比較復(fù)雜,因?yàn)槔畈⒉荒芎唵斡糜陬A(yù)測未來。最終還要看央行貨幣操作空間的受影響程度,外因還是要通過內(nèi)因來起作用。

分解來看,短期而言,由貨幣政策主導(dǎo)的 期限偏好 部分仍然存在維持偏離的基礎(chǔ),中債并不必然跟隨美債變動;中期而言,海外壓力的演化關(guān)鍵點(diǎn)仍在于通脹。就目前位置,我們的利率水平仍可以消化美債上行的壓力。

風(fēng)險(xiǎn)提示

聯(lián)儲加息超預(yù)期;海外通脹預(yù)期變動。

閱讀全文