價(jià)值投資選股:股價(jià)長(zhǎng)牛的背后是業(yè)績(jī)長(zhǎng)牛

發(fā)布時(shí)間:2023-08-19 14:33:27 來(lái)源:網(wǎng)絡(luò)投稿

價(jià)值投資的公式:

總市值=歸母凈利潤(rùn) × 市盈率

進(jìn)一步,咱們用總市值除以總股本就是股價(jià):

股價(jià)=總市值/總股本=每股收益 × 市盈率

根據(jù)這種相對(duì)估值法,一個(gè)公司值多少錢,是它所能賺取的凈利潤(rùn)的倍數(shù)。

咱們找三家明星公司舉舉例子,重點(diǎn)看看它們上市首年和上一年度的數(shù)據(jù):

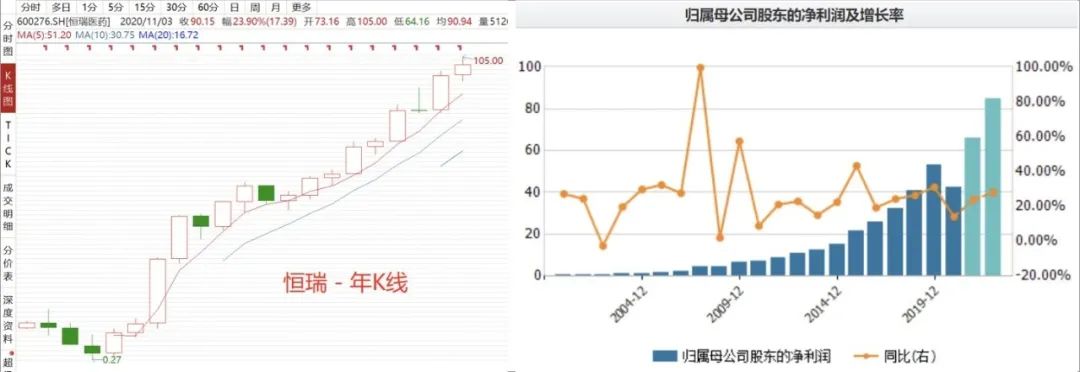

恒瑞醫(yī)藥(上圖)

2000年上市,當(dāng)年歸母凈利潤(rùn)是0.65億元,年末的市盈率(TTM)是78倍,前復(fù)權(quán)股價(jià)是0.57元。

2019年,歸母凈利潤(rùn)是53億元,最新市盈率(TTM)是82倍,股價(jià)是90.15元。

上市以來(lái),凈利潤(rùn)增長(zhǎng)81倍,股價(jià)上漲159倍。

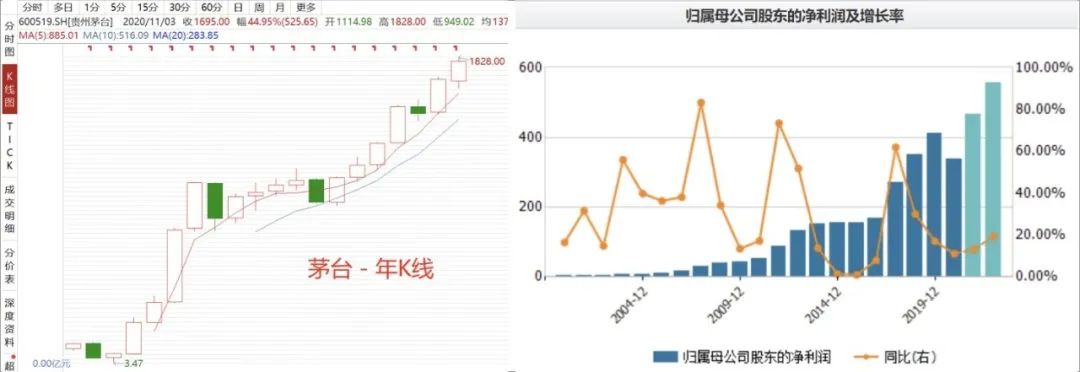

貴州茅臺(tái)(上圖)

2001年上市,當(dāng)年歸母凈利潤(rùn)是3.28億元,年末的市盈率(TTM)是38倍,前復(fù)權(quán)股價(jià)是5.21元。

2019年,歸母凈利潤(rùn)是412億元,最新市盈率(TTM)是48倍,股價(jià)是1695元。

上市以來(lái),凈利潤(rùn)增長(zhǎng)125倍,股價(jià)上漲325倍。

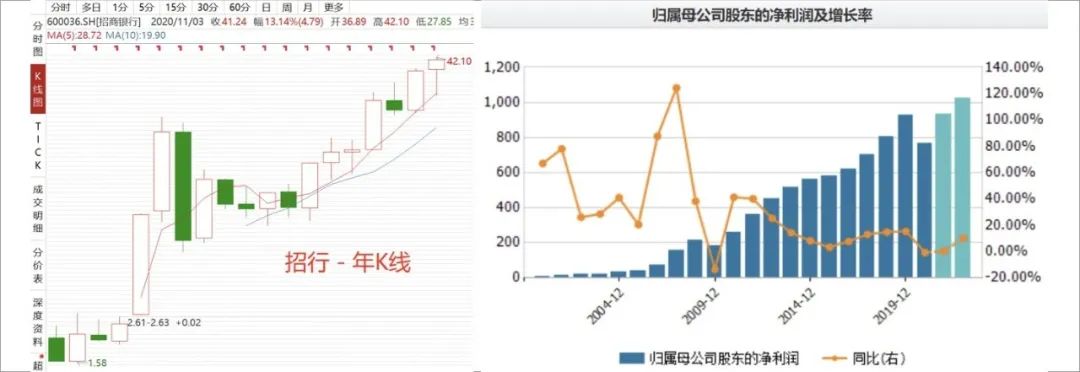

招商銀行(上圖)

2002年上市,當(dāng)年歸母凈利潤(rùn)是17.34億元,年末的市盈率(TTM)是32倍,前復(fù)權(quán)股價(jià)是1.61元。

2019年,歸母凈利潤(rùn)是929億元,最新市盈率(TTM)是11倍,股價(jià)是41.24元。

上市以來(lái),凈利潤(rùn)增長(zhǎng)53倍,股價(jià)上漲25倍。

……

咱們梳理下規(guī)律:

第一,股價(jià)上漲核心是由凈利潤(rùn)增長(zhǎng)貢獻(xiàn)的。

比如說(shuō),凈利潤(rùn)增長(zhǎng)了50倍,市盈率提高了2倍,那股價(jià)就能漲100倍。

上面這三家中,恒瑞和茅臺(tái)算是戴維斯雙擊。招行是凈利潤(rùn)增長(zhǎng)多,但市盈率下降了,沒雙擊,股價(jià)漲幅也相對(duì)少一些。

我們翻任何一家長(zhǎng)牛股的財(cái)報(bào),都會(huì)發(fā)現(xiàn)它們?nèi)缃竦氖杖牒屠麧?rùn)已經(jīng)遠(yuǎn)遠(yuǎn)超過(guò)了上市之初,這是它們股價(jià)長(zhǎng)牛的根本。

記住:凈利潤(rùn)增長(zhǎng)是驅(qū)動(dòng)股價(jià)上漲的根本動(dòng)力。

第二,雖然市盈率對(duì)股價(jià)上漲的貢獻(xiàn)小,但市盈率的波動(dòng)往往是散戶浮虧和割肉的主要原因。

上面這三家很牛X的公司,都會(huì)有一些年份的股價(jià)是下跌的,對(duì)應(yīng)圖中那些綠色的蠟燭。如果你恰好在這之前買入,是否真的能挨過(guò)那段浮虧的日子,享受后面的上漲呢?多數(shù)人做不到。

很多朋友買股票,喜歡追高。這就造成了短期股價(jià)高點(diǎn)代表了市盈率(估值)高,也就是貴了。貴,股價(jià)就會(huì)調(diào)整,這期間可能壓根兒就沒有新財(cái)報(bào)發(fā)布,造成虧損的根本是入手時(shí)的估值過(guò)高。

記住:找一個(gè)低估值的好買點(diǎn),是減少虧損的重要手段。

閱讀全文

最新文章

更多>>

相關(guān)問答

- 保單現(xiàn)金價(jià)值和萬(wàn)能賬戶價(jià)值區(qū)別

- 中華人壽福多多終身壽險(xiǎn)有現(xiàn)金價(jià)值嗎

- 股票價(jià)值與股權(quán)價(jià)值有區(qū)別嗎

- 太平六六傳家寶有現(xiàn)金價(jià)值嗎

- 為什么虛擬貨幣會(huì)有價(jià)值

- 300價(jià)值和滬深300指數(shù)有什么區(qū)別

- 現(xiàn)金價(jià)值就是退保可以退回來(lái)的錢嗎

- 股票價(jià)值分析與技術(shù)分析的比較

- 保單現(xiàn)金價(jià)值提取收利息嗎

- 平安小安定壽有現(xiàn)金價(jià)值嗎

- 國(guó)富人壽嘉和保有現(xiàn)金價(jià)值嗎

相關(guān)文章