到底降不降準?券商盤前緊急辟謠 央行即將抉擇

發布時間:2023-08-18 19:51:53 來源:網絡投稿

4月降準呼聲由來已久。但迄今為止,只聞樓梯響,不見人下來。

3200點之上,A股已躊躇不前。降準與否,顯然在很大程度上影響著短期市場的風險偏好。

面對4月中旬顯而易見的資金供求缺口,央行要做出選擇,很可能就在未來一周。降不降準,答案即將揭曉!

不過,分析人士表示,當前階段降準與否可能并不能決定A股走向。所謂“四月決斷”的關鍵,還在基本面。在經歷估值修復之后,股市進一步上漲需要基本面的支持。

堵不住的“嘴”

央行剛辟完謠,券商又來了,也是關于降準。

10日早間,有媒體報道稱,中信建投(25.420,0.09,0.36%)預計5個交易日內降準,普惠或定向都是選項。報道援引了“中信建投分析師陳玉龍”的分析。

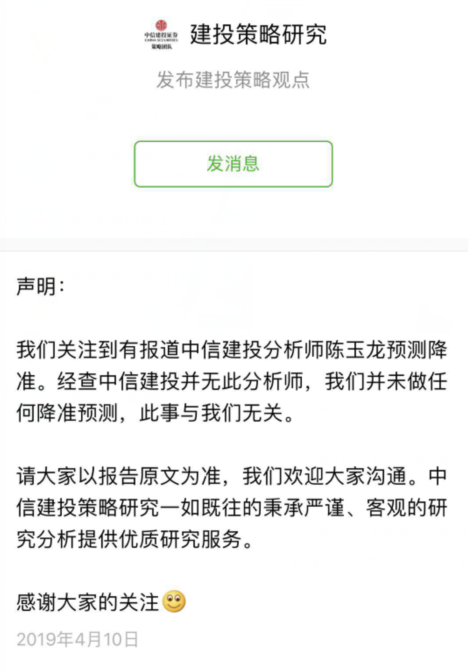

中信建投很快做出回應,稱“中信建投并無此分析師”,“我們并未做任何降準預測,此事與我們無關。”

經中證君查證,中信建投證券的確沒有叫“陳玉龍”的分析師,只有一位叫“張玉龍”的分析師,為中信建投策略首席分析師。

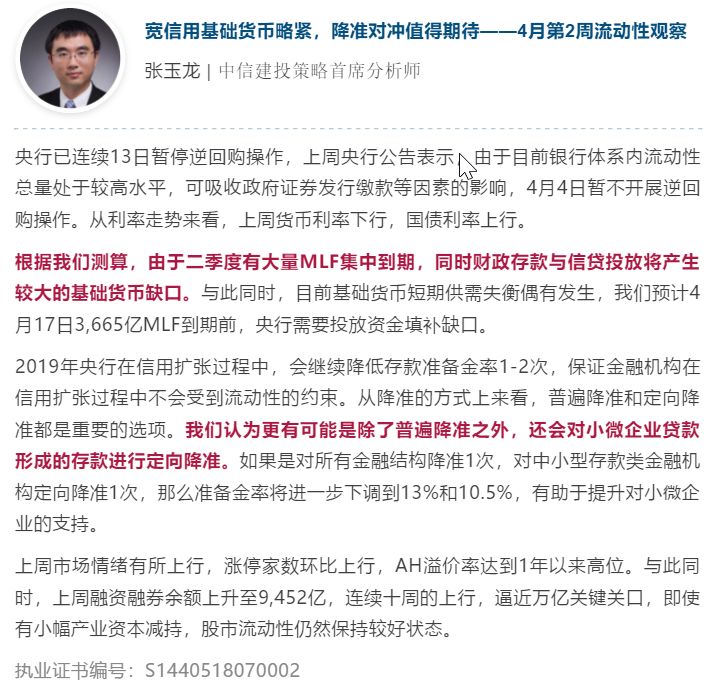

在4月10日中信建投證券的《晨會掘金》中,張玉龍的這篇《寬信用基礎貨幣略緊,降準對沖值得期待——4月第2周流動性觀察》的報告,被放在“今日重點推薦”的第一位。

該報告提到,“我們預計4月17日3665億元MLF到期前,央行需要投放資金填補缺口”、“2019年央行在信用擴張過程中,會繼續降低存款準備金率1-2次”、“我們認為更有可能是除了普遍降準之外,還會對小微企業貸款形成的存款進行定向降準”……

中證君掐指一算,從今天(4月10日)到“4月17日3665億元MLF到期前”,恰好5個交易日。

不過,仔細閱讀這份研報,分析師并沒有明確提出“預計5個交易日內降準”的觀點。

事實上,分析師基本上不會那么做,特別是在央行剛剛對“降準謠言”進行辟謠的當下。

但是,降準的傳言此起彼伏,就連央行“辟謠”也按不住,這說明了什么?

這說明市場對降準的預期很強烈。

降不降準?懸念即將揭曉!

分析人士認為,央行的確需要做出降準與否的選擇,這個時間點,可能就是“5個交易日內”。

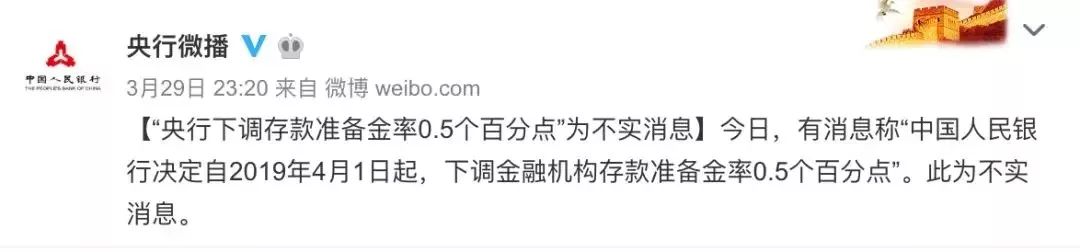

我們先來看央行此前辟的是什么謠。

3月29日,A股市場大漲,盤中便傳出“周末央行降準”的消息。當天深夜,央行緊急辟謠:

央行深夜緊急辟謠,可見貨幣政策有多受市場矚目,尤其是當下。

4月2日,央行微博轉發的《成方街時評:給金融市場上的造謠者提個醒》中提到:

“3月29日(周五)傍晚,一則假冒新華社記者發布的‘4月1日起降準’的謠言在微信群流傳開來。稍后,人民銀行辦公廳迅即出面澄清,指出該消息不實,及時戳穿謠言,阻止了謠言繼續大范圍擴散。央行也已就此事正式致函公安機關,請就此次編造發布虛假信息的行為依法進行查處。”

但是,央行辟謠“4月1日起降準”,就意味著以后不會降準了嗎?

央行又沒有說“以后不會降準了”!

那么,4月可能降準嗎?

至少從目前來看,市場上關于降準的預期依然強烈。因為,4月中旬流動性供求存在巨大缺口:

一是財政收稅。4月是傳統的稅收大月,從近5年數據來看,4月一般稅收收入約為1.35萬億元。下周(4月18日前后)將是本月稅費清繳入庫的高峰期。

二是MLF到期。4月還有3675億元中期借貸便利(MLF)將到期,到期日是4月17日,恰逢稅期高峰時點。

三是政府債券發行也不少。中旬往往是月內地方債發行最多的時候,政府債券發行繳款也會增加財政庫款、消耗流動性。

在外匯占款指望不上的情況下,這個缺口只能由央行來填補。因此,在4月稅期高峰(4月18日前后)及MLF到期(4月17日)之前,央行擇機重啟流動性投放基本沒有懸念。

問題只是,央行會采取何種方式投放流動性?

在央行投放流動性的眾多手段中,降準依然是可選項,而且是呼聲最高的選項。因為降準釋放的流動性“量大”、“價優”,既可穩定流動性,又有助于降低市場利率,若配合政策引導和激勵,比如定向降準等,還有利于緩解中小企業融資難融資貴。

當然,如果不降準,央行也可能采取混搭逆回購和各種“粉”的做法。比如,逆回購加“麻辣粉”(MLF),逆回購加“特麻辣粉”(TMLF),或者逆回購加“麻辣粉”加“特麻辣粉”。

與降準相比,后幾種方案也可起到穩定流動性的作用,但可能給市場造成“預期差”,促使市場調整貨幣政策預期,這是關鍵。

總之,降不降準,答案有可能在未來一周揭曉。今后一周,是重要的貨幣政策觀察期。

閱讀全文

上一篇:A股當下最大的“灰犀牛”是什么?