房貸利率上漲會(huì)影響到公積金貸款嗎?

發(fā)布時(shí)間:2023-08-19 10:01:12 來(lái)源:網(wǎng)絡(luò)投稿

房貸與公積金貸款是兩個(gè)概念,它們之間雖有從屬關(guān)系,但不存在必然的邏輯關(guān)系,所以說(shuō)房貸利率上漲不構(gòu)成影響公積金貸款的因素!

房貸包含商業(yè)貸款和公積金貸款!商業(yè)貸款與公積金貸款是兩套相對(duì)獨(dú)立的系統(tǒng)。商業(yè)貸款是銀行息差盈利模式的其中之一,所以通常商業(yè)貸款利率是高于銀行存款利率的。住房公積金是企業(yè)與在職職工共同繳存的長(zhǎng)期住房?jī)?chǔ)備金,屬社會(huì)福利,其貸款利率通常不會(huì)太高。

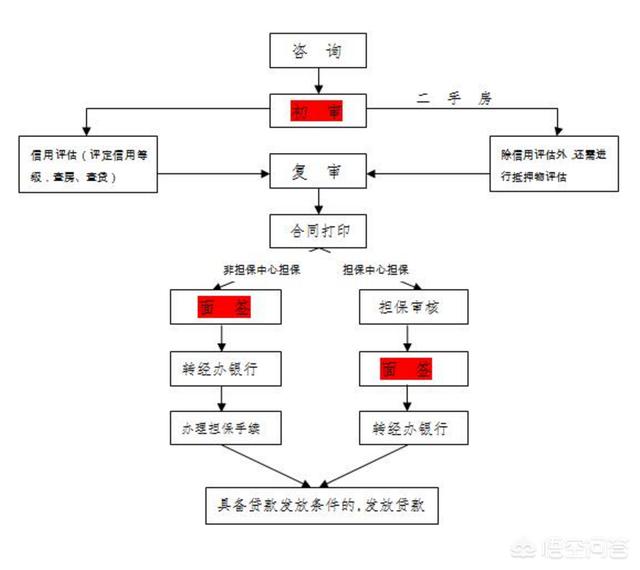

2018年國(guó)家定調(diào),繼續(xù)去庫(kù)存,政策不放松,因人施策。因此,2018年初,各地銀行紛紛上調(diào)商業(yè)貸款利率,上調(diào)浮度10%-20%不等,首套上調(diào)浮動(dòng)相對(duì)較少,二套以上上調(diào)幅度相對(duì)較大,這是為了防止一些過(guò)炒行為從而控制房?jī)r(jià)的一種手段。那么公積金貸款利率會(huì)不會(huì)上調(diào)呢?從政策層面來(lái)看,對(duì)于剛需客而言,公積金利率是不會(huì)上調(diào)的,因?yàn)楣e金貸款是緩解剛需客壓力的一條重要途徑,國(guó)家也喊話禁止以往很多地方開(kāi)發(fā)商拒絕公積金貸款的行為。從歷史角度來(lái)看,自1999年至今,公積金貸款利率一直處于下降的趨勢(shì),也是不大可能上調(diào)的。但是2018年的政策,對(duì)于二套客戶公積金貸款利率也是上調(diào)了的。下面附圖2018年公積金貸款政策及流程!

綜上所述!2018年公積金貸款利率因人施策!對(duì)于二套來(lái)說(shuō),公積金利率有所上調(diào),對(duì)于首套而言并沒(méi)有上調(diào)且近期無(wú)上調(diào)趨勢(shì)!

閱讀全文