中國醫(yī)療器械行業(yè),在未來五年的發(fā)展情況將會(huì)是怎樣的?

發(fā)布時(shí)間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

中國醫(yī)療器械產(chǎn)業(yè)由小到大,迅速發(fā)展,現(xiàn)已成為一個(gè)產(chǎn)品門類比較齊全、創(chuàng)新能力不斷增強(qiáng)、市場需求十分旺盛的朝陽產(chǎn)業(yè)。近年來,在醫(yī)療器械市場需求飛速增長的助推下,我國醫(yī)療器械行業(yè)生產(chǎn)企業(yè)數(shù)量不斷增長。其中,廣東省的醫(yī)療器械生產(chǎn)企業(yè)最多,江蘇省醫(yī)療器械注冊產(chǎn)品數(shù)量最多。

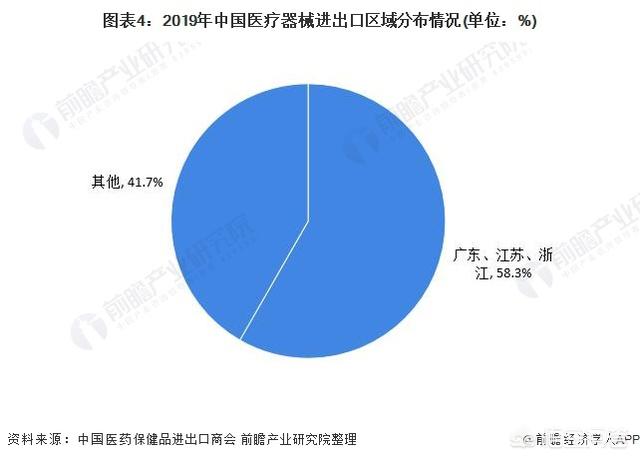

我國的醫(yī)療器械進(jìn)出口主要集中在珠三角和長三角地區(qū),廣東、江蘇、浙江三省的出口為我醫(yī)療器械整體出口貢獻(xiàn)了58.3%的比重。整體來看,伴隨著國醫(yī)療器械產(chǎn)業(yè)的發(fā)展,珠三角、長三角已成為我國重要的兩大醫(yī)療器械產(chǎn)業(yè)聚集區(qū)。

醫(yī)療器械行業(yè)主要上市公司:目前國內(nèi)醫(yī)療器械行業(yè)的上市公司主要有邁瑞醫(yī)療(300760)、華大基因(300676)迪安診斷(300244)、美康生物(300439)、魚躍醫(yī)療(002223)等。

本文核心數(shù)據(jù):醫(yī)療器械生產(chǎn)企業(yè)數(shù)量、醫(yī)療器械企業(yè)和注冊產(chǎn)品區(qū)域分布

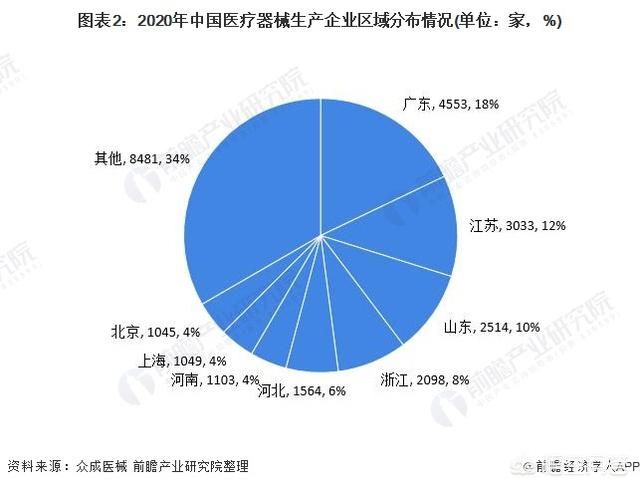

1、廣東省醫(yī)療器械生產(chǎn)企業(yè)最多

中國醫(yī)療器械產(chǎn)業(yè)由小到大,迅速發(fā)展,現(xiàn)已成為一個(gè)產(chǎn)品門類比較齊全、創(chuàng)新能力不斷增強(qiáng)、市場需求十分旺盛的朝陽產(chǎn)業(yè)。近年來,國家積極出臺(tái)政策,完善醫(yī)療器械監(jiān)管政策,加大醫(yī)療政策的監(jiān)管力度,醫(yī)療器械行業(yè)在國家“調(diào)結(jié)構(gòu)”“轉(zhuǎn)方式”的指引下,保持了相對(duì)穩(wěn)定的發(fā)展速度。

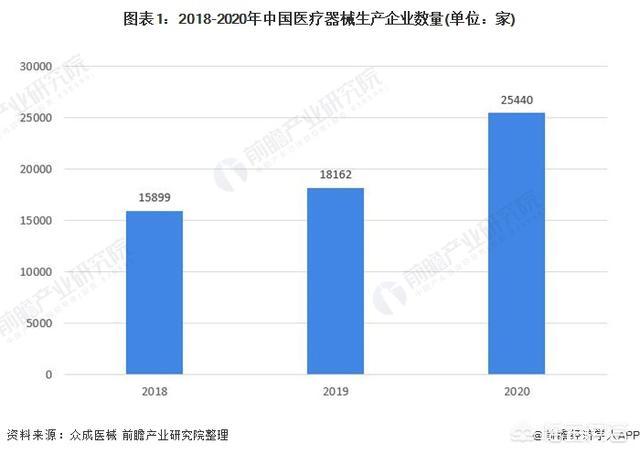

近年來,在醫(yī)療器械市場需求飛速增長的助推下,我國醫(yī)療器械行業(yè)生產(chǎn)企業(yè)數(shù)量不斷增長。截至2020年底全國醫(yī)療器械生產(chǎn)企業(yè)共計(jì)2.5萬家,較2019年底增長39.76%。其中,可生產(chǎn)Ⅰ類產(chǎn)品企業(yè)15924家,可生產(chǎn)Ⅱ類產(chǎn)品13813家,可生產(chǎn)Ⅲ類產(chǎn)品2202家。

具體來看,廣東省醫(yī)療器械生產(chǎn)企業(yè)最多。截至2020年底,廣東省共有醫(yī)療器械生產(chǎn)企業(yè)4553家,是排名第二的江蘇省的1.5倍。

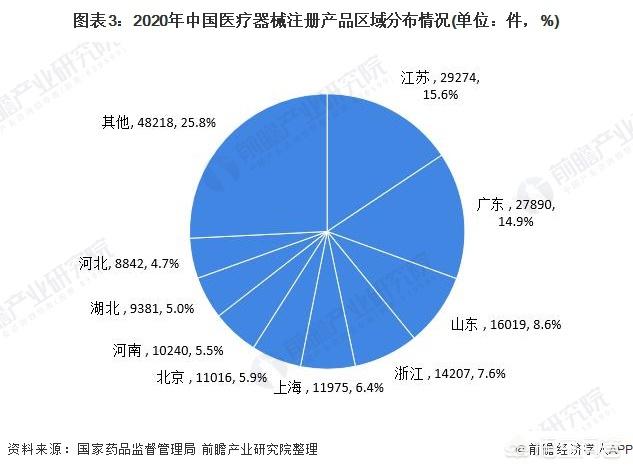

2、江蘇省醫(yī)療器械注冊產(chǎn)品數(shù)量最多

從醫(yī)療器械注冊產(chǎn)品數(shù)量來看,江蘇省的醫(yī)療器械注冊產(chǎn)品數(shù)量最多。據(jù)國家藥品監(jiān)督管理局?jǐn)?shù)據(jù),截至2020年12月底,全國醫(yī)療器械有效產(chǎn)品數(shù)量達(dá)187062件(不含進(jìn)口及注銷產(chǎn)品),較2019年底增長29.69%。其中,江蘇省產(chǎn)品注冊數(shù)量最多為29274件,占全國醫(yī)療器械有效產(chǎn)品的15.6%。

3、醫(yī)療器械進(jìn)出口集中在珠三角和長三角

我國的醫(yī)療器械進(jìn)出口主要集中在珠三角和長三角地區(qū),據(jù)中國醫(yī)藥保健品進(jìn)出口商會(huì)統(tǒng)計(jì),2019年,廣東、江蘇、浙江三省的出口為我醫(yī)療器械整體出口貢獻(xiàn)了58.3%的比重。

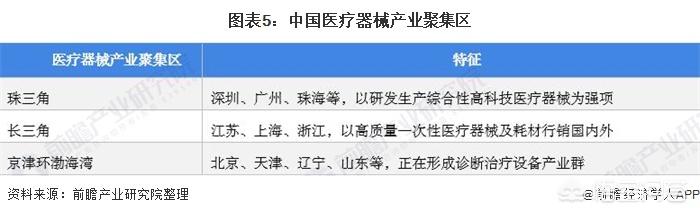

4、珠三角和長三角是我國兩大醫(yī)療器械產(chǎn)業(yè)聚集區(qū)

整體來看,伴隨著國醫(yī)療器械產(chǎn)業(yè)的發(fā)展,珠三角、長三角已成為我國重要的兩大醫(yī)療器械產(chǎn)業(yè)聚集區(qū)。其中,隸屬珠三角地區(qū)的深圳、廣州、珠海等,以研發(fā)生產(chǎn)綜合性高科技醫(yī)療器械為強(qiáng)項(xiàng);隸屬長三角地區(qū)的江蘇、上海、浙江,以高質(zhì)量一次性醫(yī)療器械及耗材行銷國內(nèi)外。與此同時(shí),隸屬京津環(huán)渤海灣地區(qū)的北京、天津、遼寧、山東等,正在形成診斷治療設(shè)備產(chǎn)業(yè)群。

閱讀全文

最新文章

更多>>

相關(guān)問答