什么情況?早盤北向資金突然大幅流入

發布時間:2023-08-19 14:33:27 來源:網絡投稿

此外,對流動性以及國際風險更為敏感的交易型北向資金,是過去兩個月以來大進大出的主力。往后看,在高位利差以及人民幣強勢的組合下,相對而言中國資產具有更高的預期收益。

銀行股獲大幅增持

國盛證券表示,7月由北向資金交易盤主導的大進大出已基本告一段落,8月交易盤繼續外流,但幅度明顯收窄,而配置型資金繼續保持長期流入。從成交額角度看,北向資金成交額自7月以來持續回落,交易型北向資金對市場的短期影響在逐漸弱化。

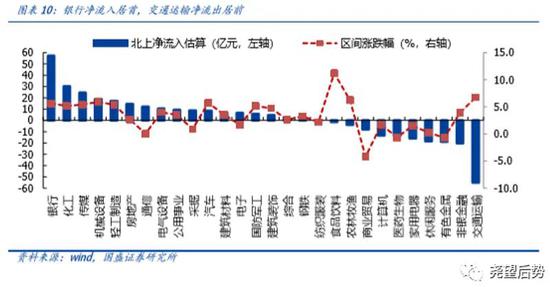

同時國盛證券統計顯示,銀行板塊在過去一段時間獲北向資金大幅增持,同時化工、傳媒等非重倉板塊流入居前。從行業月度流動看,銀行、化工和傳媒行業8月獲買入居多,分別凈流入57.04億元、29.43億元和24.40億元;同時交通運輸、非銀金融和有色金屬行業流出居多,分別凈流出55.08億元,20.30億元和18.92億元。

7月初大盤曾在銀行為代表的大金融板塊提振下快速拉升,但此后銀行板塊便陷入陰跌回調的走勢。不過從歷史來看,A股市場銀行板塊常有“年底行情”。

海通證券(14.800,0.47,3.28%)此前的一份策略報告中提到,基于排名考核制度,公募機構存在配置銀行的需求。在海通證券看來,四季度博弈因素增多,往往是市場變盤的節點,在這樣的情況下,流動性較好、且便于機構在短時間收集籌碼的銀行板塊往往容易成為彎道超車的潛在籌碼。

此外,高確定性也是銀行股在四季度更容易受到追捧的原因。國盛證券表示,每年的10月至次年4月,為A股的業績真空期,相比其他板塊,銀行的業績確定性凸顯。

閱讀全文