大額存單悄然走熱,什么是大額存單?大額存單利率如何?可靠嗎

發(fā)布時(shí)間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

隨著新年的逐漸遠(yuǎn)去,人們便投入到了日后的工作當(dāng)中,理財(cái)成為了人們現(xiàn)在最為關(guān)心的話題,在理財(cái)?shù)恼w形勢當(dāng)中,大額存單在整體的市場競爭上悄然走熱,主要原因還是因?yàn)橛囝~寶的限購和各種理財(cái)?shù)恼w利率的下調(diào)。

大額存單其實(shí)在市面上出現(xiàn)的時(shí)間并不是特別長,2015年的時(shí)候,大額存單才正式獲得批準(zhǔn),開始逐漸發(fā)行,那么這種大額存單的整體走高到底有怎樣的原因?它的利率又是怎樣的趨勢?大額存單是否會是一個(gè)可靠的理財(cái)方法呢?

大額存單悄然走紅

1年前,如果有人問什么是大額存單,估計(jì)很多人都答不上來,而2018年之后到現(xiàn)在的2019年,由于理財(cái)市場有些冷,因此大額存單開始熱了起來,尤其是去年的4-6月份和年后,大額存單簡直紅的不要不要

什么是大額存單

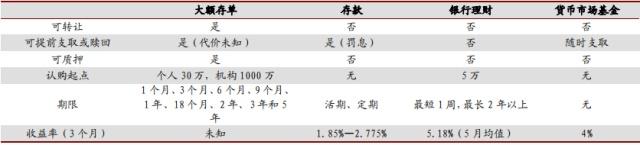

所謂大額存單,就是指銀行類金融機(jī)構(gòu)面向個(gè)人,非金融企業(yè)及機(jī)關(guān)團(tuán)體等發(fā)行的一種大額存單的憑證,本質(zhì)上是一種普通的存款方式,屬于存款保險(xiǎn)的保障范圍,也就是說大額存單本身是保本保息的,基本上不存在太大的風(fēng)險(xiǎn),即便是擁有了損失,也會按照存款保障當(dāng)中的規(guī)定,按照最高50萬進(jìn)行賠償,

大額存單的整體定期存款期限,包括一個(gè)月三個(gè)月,六個(gè)月,九個(gè)月,一年一年半,兩年三年五年,其利率以市場化的方式進(jìn)行確定,并且有一定的調(diào)動性,整體的流動性比較趨緊,大額存單的利率也會呈現(xiàn)上漲的趨勢,大多的基準(zhǔn)利率整體都上浮高達(dá)40%左右,已部分銀行的上浮已經(jīng)達(dá)到45%,而當(dāng)年推出大額存單的時(shí)候,也被認(rèn)為是利率市場化的重要要點(diǎn)。

但是大額存單的投資門檻一般都是比較高的,一般都是能夠達(dá)到20萬個(gè),比小銀行也會稍微低一些,個(gè)人認(rèn)購大額存單的起點(diǎn)一般都不會低于30萬,機(jī)構(gòu)投資認(rèn)定,大額存單的起點(diǎn)一般都不會低于1000萬,為了拉攏存款,不少銀行也會降低門檻,同時(shí)會推出更多期限的大額存單。

大額存單可靠嗎?

首先,大額存單也就是正常的一個(gè)存款方式,整體就是利率稍微高一些,是具有可靠性的投資方式,它是央行批準(zhǔn)推行,由商業(yè)銀行政策,銀行和農(nóng)村合作社金融合并發(fā)行,其次他本身上還是屬于一種存款的屬性。

另外它的收益方面,大額存單比長期限定存單要收益高出很多,一般程度上都能夠代替,或者是略略遜色于理財(cái)產(chǎn)品,但是從2019年整體的利率環(huán)境來看,大額存單還是遠(yuǎn)遠(yuǎn)超過了其他理財(cái)產(chǎn)品的,大額存單可以通過銀行自有渠道辦理,或者提前支取和贖回,同時(shí)還能夠質(zhì)押,相當(dāng)于大額存單在一個(gè)二級流動市場,這點(diǎn)遠(yuǎn)遠(yuǎn)超過了一些定期理財(cái)和定期存款的理財(cái)方式,但是又不如期貨那么靈活,

所以大額存單是非常可靠的,但是整體考慮到了投資門檻,收益流動性的問題,每到一些季末年末的時(shí)候,市場流動性都會緊縮,這是大額存單的利率,都會有所上浮,也是投資的大好機(jī)會。

大額存單對于貨幣市場意味著什么?

在市場流動性比較好的情況下,市場當(dāng)中有許多的閑置資金,這樣的話,大額存單的收益上浮就會吸引這樣的資金進(jìn)行投入,此時(shí)銀行就不再是被動的接受存款,而是主動的吸引資金價(jià)值,假設(shè)本金一定的情況下,短期限制了大額存單的利率,達(dá)到5%,正好替代了一些長期的定期存款,那也就意味著短期融資成本會上升,但是流動風(fēng)險(xiǎn)會逐漸下降,

如果大額存單占比達(dá)到一定的水平,利率也會隨之跌落,因此在流動性寬松的時(shí)候,反而可以給貸款利率下降提供一定的空間,大額存單的存在可以疏通貨幣政策,使得貨幣在整體存貸利率上可以準(zhǔn)確的體現(xiàn),最終推動我國整體利率的進(jìn)展,讓整體的利率環(huán)境是向一個(gè)平穩(wěn)的態(tài)勢發(fā)展。

大額存單利率情況

閱讀全文