保本保息的理財(cái)產(chǎn)品有風(fēng)險(xiǎn)嗎?

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

理財(cái)產(chǎn)品風(fēng)險(xiǎn)劃分種類很多,但是如果在發(fā)行方和管理方承諾保本保息的情況下,理財(cái)產(chǎn)品實(shí)際經(jīng)營的風(fēng)險(xiǎn)影響就已經(jīng)很小了,而是剩下了發(fā)行方和管理方的風(fēng)險(xiǎn)。

通常理財(cái)產(chǎn)品的相關(guān)風(fēng)險(xiǎn)可以分為三大類:與產(chǎn)品運(yùn)作相關(guān)的風(fēng)險(xiǎn),以及產(chǎn)品管理方的風(fēng)險(xiǎn)、以及類似于不可抗力的風(fēng)險(xiǎn)

與產(chǎn)品運(yùn)作相關(guān)的風(fēng)險(xiǎn),也叫“純理財(cái)產(chǎn)品風(fēng)險(xiǎn)”,就是結(jié)合理財(cái)?shù)讓淤Y產(chǎn)經(jīng)營相關(guān)產(chǎn)生的,純業(yè)務(wù)風(fēng)險(xiǎn),主要有以下幾類:

1、金融市場風(fēng)險(xiǎn):理財(cái)產(chǎn)品募集資金將投入相關(guān)金融市場中去,金融市場波動(dòng)將會(huì)影響理財(cái)產(chǎn)品本金及收益。比如,在遭遇1998年的金融危機(jī)時(shí),由于全球資本市場均大幅下挫,當(dāng)時(shí)大多數(shù)權(quán)益類理財(cái)產(chǎn)品均遭受不同程度的損失。

2、底層資產(chǎn)信用風(fēng)險(xiǎn):理財(cái)產(chǎn)品的投放如果與某個(gè)企業(yè)的信用相關(guān),比如購買企業(yè)發(fā)行的債券、投資企業(yè)信托貸款等,理財(cái)產(chǎn)品就需要承擔(dān)企業(yè)相應(yīng)的信用風(fēng)險(xiǎn),如果這個(gè)企業(yè)發(fā)生違約、破產(chǎn)等情況,理財(cái)產(chǎn)品投資會(huì)蒙受損失。

3、變現(xiàn)流動(dòng)性風(fēng)險(xiǎn):某些理財(cái)產(chǎn)品期限較長或投資于難于及時(shí)變現(xiàn)的金融產(chǎn)品,在理財(cái)產(chǎn)品到期時(shí),管理方無法及時(shí)出售此類產(chǎn)品,而可能面臨無法提前贖回理財(cái)資金的風(fēng)險(xiǎn)或面臨按照不利的市場價(jià)格變現(xiàn)所致的虧損風(fēng)險(xiǎn)。

4、通貨膨脹風(fēng)險(xiǎn):由在通貨膨脹時(shí)期,貨幣的購買力下降,理財(cái)產(chǎn)品到期后的實(shí)際收益下降,這將給理財(cái)產(chǎn)品投資者帶來損失的可能,損失的大小與投資期內(nèi)通貨膨脹的程度有關(guān)。

與產(chǎn)品發(fā)行方和產(chǎn)品管理方相關(guān)的風(fēng)險(xiǎn),可以統(tǒng)稱為“業(yè)務(wù)管理風(fēng)險(xiǎn)”,主要在于:

1、操作管理風(fēng)險(xiǎn):理財(cái)產(chǎn)品的受托人,管理、處分理財(cái)產(chǎn)品資金的水平,以及其是否勤勉盡職,直接影響理財(cái)產(chǎn)品投資的理財(cái)收益的實(shí)現(xiàn)。

2、償付能力風(fēng)險(xiǎn):在理財(cái)產(chǎn)品發(fā)生風(fēng)險(xiǎn)后,發(fā)行方和管理方是否有能力履行理財(cái)產(chǎn)品給予投資人的承諾,也就是能否承擔(dān)償付責(zé)任的能力。

3、管理方道德風(fēng)險(xiǎn):是指管理方從業(yè)人員和關(guān)聯(lián)方機(jī)構(gòu)不本著為理財(cái)產(chǎn)品投資人負(fù)責(zé)的態(tài)度,所做的個(gè)人或者機(jī)構(gòu)不誠實(shí)、不正直或不軌企圖,引發(fā)或者促使風(fēng)險(xiǎn)事故發(fā)生,以致引起理財(cái)產(chǎn)品損失。

與理財(cái)產(chǎn)品緊密相關(guān)的類似不可抗力風(fēng)險(xiǎn),也是主要分為兩類:

1、理財(cái)政策風(fēng)險(xiǎn):受理財(cái)市場相關(guān)法規(guī)政策影響和所在國的監(jiān)管政策,導(dǎo)致理財(cái)產(chǎn)品的投資、償還都不能正常進(jìn)行,這將導(dǎo)致理財(cái)產(chǎn)品收益降低甚至理財(cái)產(chǎn)品本金損失。

2、不可抗力風(fēng)險(xiǎn):自然災(zāi)害、戰(zhàn)爭等不可抗力因素的出現(xiàn),將影響金融市場的正常運(yùn)行,可能影響理財(cái)產(chǎn)品的投資、償還等的正常進(jìn)行,甚至導(dǎo)致理財(cái)產(chǎn)品收益降低甚至本金損失。

小結(jié):仔細(xì)分析理財(cái)產(chǎn)品風(fēng)險(xiǎn),才能有效區(qū)別在發(fā)行和管理方不同承諾條款背后,投資者應(yīng)該注意那些風(fēng)險(xiǎn)。

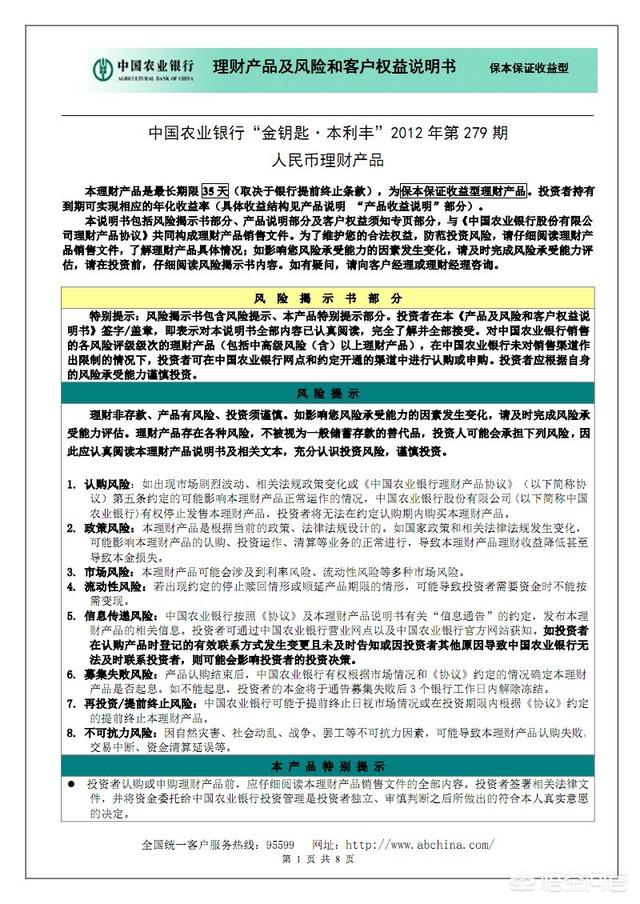

那如果是保本保息的理財(cái)產(chǎn)品,會(huì)受到哪些風(fēng)險(xiǎn)影響呢?

既然已經(jīng)是發(fā)行方和管理方承諾保本保收益,基本上產(chǎn)品自身風(fēng)險(xiǎn)都不再考慮在內(nèi),但是其最關(guān)鍵受到的風(fēng)險(xiǎn)就在于業(yè)務(wù)管理風(fēng)險(xiǎn)和不可抗力風(fēng)險(xiǎn)。

承諾后的產(chǎn)品自身風(fēng)險(xiǎn),都將轉(zhuǎn)移到業(yè)務(wù)管理風(fēng)險(xiǎn)之中

1、保本保息理財(cái)產(chǎn)品一直備受爭議,正常情況下只要是投資就會(huì)存在風(fēng)險(xiǎn),但是如果產(chǎn)品方和管理方承諾了保本保息,也就是不僅保障了本金,而且還保障了收益; 那么怎么能承擔(dān)住這種風(fēng)險(xiǎn)呢?

2、發(fā)行和管理方的償付能力就變成了最大的理財(cái)產(chǎn)品風(fēng)險(xiǎn)。如果發(fā)行和管理方經(jīng)營不善、破產(chǎn)倒閉,導(dǎo)致其不能履行承諾,沒有經(jīng)濟(jì)償付能力,才兌現(xiàn)承諾。

3、發(fā)行和管理方的道德風(fēng)險(xiǎn)將讓推卸責(zé)任,將其自身風(fēng)險(xiǎn)推到政策風(fēng)險(xiǎn)終,或者不可抗力風(fēng)險(xiǎn)或者其他第三方風(fēng)險(xiǎn)中,不肯承擔(dān)兌付責(zé)任。

4、各種不可抗力風(fēng)險(xiǎn)的發(fā)生,讓管理方也無法去承擔(dān)兌付責(zé)任。

小結(jié):投資者可以看到,在承諾保本本息之后,所有風(fēng)險(xiǎn)都全部移入發(fā)行和管理方機(jī)構(gòu)那邊,那么如果他們經(jīng)營不善、償付能力不強(qiáng)或者存在道德風(fēng)險(xiǎn),那么理財(cái)產(chǎn)品仍然風(fēng)險(xiǎn)巨大現(xiàn)階段保本保息產(chǎn)品的風(fēng)險(xiǎn)發(fā)生案例分析

發(fā)行和管理方跑路,擔(dān)保方拒絕承擔(dān)責(zé)任, 理財(cái)產(chǎn)品風(fēng)險(xiǎn)導(dǎo)致償付風(fēng)險(xiǎn)發(fā)生

深圳工行代銷了中信墨韻1號(hào)藝術(shù)品投資基金集合資金信托計(jì)劃,

信托合同顯示,上述產(chǎn)品所募集的資金用于投資包括張大千、齊白石、徐悲鴻等大師的書畫藝術(shù)作品,閑置資金則用于銀行存款、貨幣市場基理財(cái)序資等。發(fā)行時(shí)間為2011年8月12日,期限為36個(gè)月。合同約定,受益人年收益率為6%,深業(yè)擔(dān)保為“墨韻1號(hào)”的回購提供不可撤銷連帶責(zé)任保證擔(dān)保。

原來藝術(shù)品市場受沖擊致信托資產(chǎn)大幅縮水,導(dǎo)致受益人無法收到后期收益款。擔(dān)保方深業(yè)擔(dān)保此后也失聯(lián)。

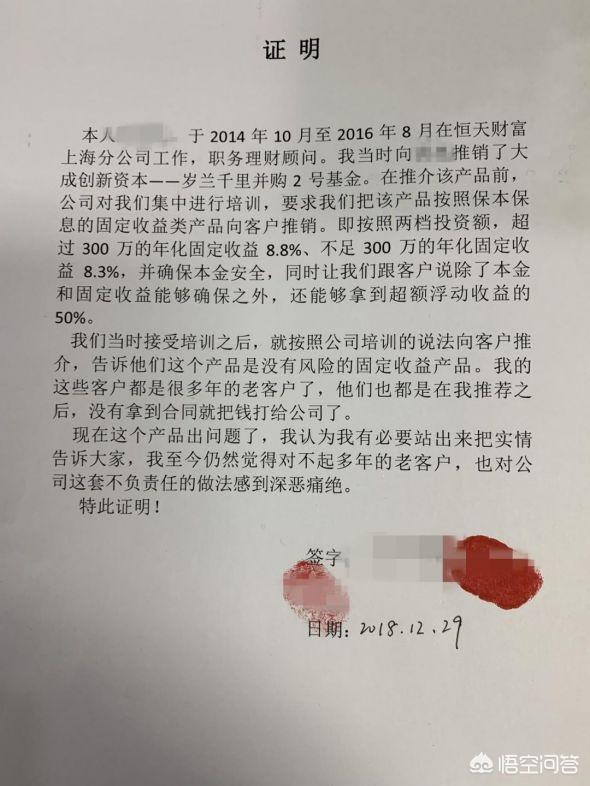

發(fā)行和管理方虛假承諾,道德風(fēng)險(xiǎn)導(dǎo)致理財(cái)產(chǎn)品損失

恒天財(cái)富將股權(quán)投資產(chǎn)品被宣傳為固收產(chǎn)品,資管計(jì)劃于2015年底成立,主要投向百歲蘭投資、大成創(chuàng)新子公司設(shè)立的并購基金中,且由“江蘇保千里視像科技集團(tuán)股份有限公司”(下稱“保千里”)作為劣后級(jí)有限合伙人。

然而,上述并購基理財(cái)序向的3家企業(yè),不僅財(cái)務(wù)數(shù)據(jù)異常,而且與保千里有利益關(guān)系。保千里陷違規(guī)事件后,投資者的7億元資金便無法按時(shí)退出。

小結(jié):從上面兩個(gè)案例看出,承諾并不構(gòu)成安全,發(fā)行和管理方才將是對于保本保息產(chǎn)品最大的風(fēng)險(xiǎn),而且一旦發(fā)生,投資人損失巨大,有可能本金全部喪失。資管新規(guī)就是打破了保本保息的剛性兌付

為什么推出出資管新規(guī)?要合理界定理財(cái)發(fā)行方、渠道方和投資者之間的責(zé)任和義務(wù),各自承擔(dān)相應(yīng)的風(fēng)險(xiǎn)

當(dāng)理財(cái)產(chǎn)品出現(xiàn)兌付風(fēng)險(xiǎn)時(shí),推動(dòng)理財(cái)業(yè)務(wù)回歸“受人之托、代人理財(cái)”的本質(zhì)。

理由之一是:剛性兌付增加了金融體系的整體風(fēng)險(xiǎn),剛性兌付導(dǎo)致理財(cái)產(chǎn)品的風(fēng)險(xiǎn)和收益不匹配,誘發(fā)投資者資產(chǎn)配置不合理調(diào)整,抬高了市場無風(fēng)險(xiǎn)資金定價(jià),引發(fā)了資金在不同市場間的不合理配置和流動(dòng)。

理由之二是:剛性兌付引發(fā)投資者和金融機(jī)構(gòu)的道德風(fēng)險(xiǎn),由于長期以來理財(cái)產(chǎn)品的預(yù)期收益率較少被打破,一些理財(cái)投資者的風(fēng)險(xiǎn)承擔(dān)意愿遠(yuǎn)低于股票、外匯、基理財(cái)序資人,過于追求收益,不愿自擔(dān)風(fēng)險(xiǎn),如果不能按照預(yù)期兌付,可能擁堵機(jī)構(gòu)網(wǎng)點(diǎn),要求機(jī)構(gòu)償付資金,形成社會(huì)不穩(wěn)定因素。

資產(chǎn)新規(guī)發(fā)布以后,將明確資產(chǎn)管理業(yè)務(wù)不得再向投資者承諾保本保收益,要打破剛性兌付的“慣例”

打破剛性兌付,理財(cái)產(chǎn)品不得保本保息。今后這種現(xiàn)象將不會(huì)存在,銀行不得承諾保本保息,要嚴(yán)格執(zhí)行“賣者盡責(zé)、買者自負(fù)”,產(chǎn)品虧了投資者要自己承擔(dān)損失。

閱讀全文

相關(guān)文章