美國國債的長期危機

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

從2018年四月起,美國對中國政策忽然發(fā)生了重大轉(zhuǎn)變。中國除了小心應對,也要加強對美國的研究。下面咱就介紹一下美債的長期危機。

2

輪到特朗普時,運氣沒了

這事看來,是輪到了特朗普頭上,美國國債利息開始飆升。特朗普上臺時運氣不好,空間被小布什和奧巴馬折騰完了。

2016年以前是小布什和奧巴馬各干了8年,美國國債總額從萬億飆升到了萬億美元。為什么那時利息負擔沒顯出來?小布什開始瞎搞時,國債總額還不高,但是2008年任期末年時國債利息支出已經(jīng)是2530億美元不低了。奧巴馬繼續(xù)大發(fā)國債,但是剛上任就是金融危機,美聯(lián)儲14個月內(nèi)降息10次變成了0利率,整體是低息環(huán)境,所以國債平均利率不高。雖然債務(wù)總額很高,但是高息的老債到期用低息的新債還掉,利息負擔有時還能降,每年利息負擔在1800-2400億之間。奧巴馬的運氣是,任期上歐洲出了歐債危機,美國情況比歐洲好,全球避險資金對美國國債需求旺盛,要求的利息不高。而這也是美國財政官員經(jīng)常說的,我們的國債情況好得很,看需求多旺盛,流動性好。

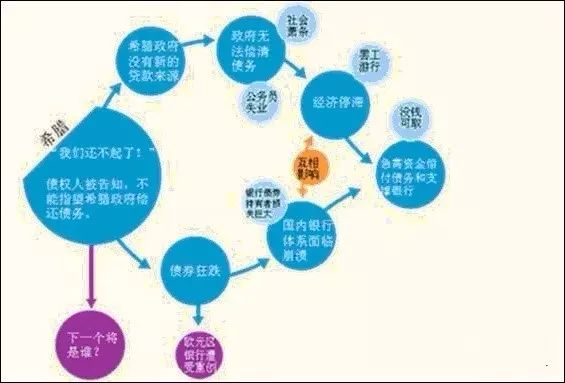

從希臘開始的歐債危機,幫了奧巴馬的大忙

但是特朗普就沒有這種運氣了。其實特朗普也知道這個路數(shù),吹說美國風景這邊獨好,經(jīng)濟增長率好得很,美股漲得很好,歐洲和中國經(jīng)濟不行了,都來買美股美債啊。但是全球投資人沒這么好忽悠,美國國債、政府赤字數(shù)據(jù)放在這,傻子才看不出來有問題。有些大買主就不來或者少來了,如中國和日本是頭兩號買家,就減持了美國國債,雖然美國國債總額大增。來了的也會要求高息,由于美國國債是市場化定價的,不能強買強賣,利率走高就是市場的選擇,美國財政官員掩蓋不了美國國債利率走高的現(xiàn)實問題。

為什么2016年開始美債利息忽然開始飆升?因為前面奧巴馬時期低息賣掉的債券陸續(xù)到期了,要還本。前面說了美國政府根本沒錢還本,只有發(fā)新的債券還本,按市場利率走就是高息了。但是這就等于拿高息債券置換低息債券,就算人們放過借新還舊的問題,利息走高總免不了。

美國國債利息發(fā)生歷史性的轉(zhuǎn)折,開始大幅增長,就落在特朗普頭上。這是沒辦法的事,是必然的,奧巴馬的好運氣不可能再來。其實特朗普任上,美國也搞風搞雨,土耳其阿根廷等國出了危機,也是鼓吹“避險需求”,都來美國。但是實踐看來就是搞不動了,全球資金并沒有低息來買美債。市場交易是真金白銀的,相當于資金在投票,債券市場邏輯比股票簡單,未來看清楚較容易。美國肯定需要繼續(xù)大發(fā)國債,而且要越發(fā)越多,雖然美國政府說買家多不愁賣不掉,實質(zhì)就是美國政府要求著市場買。市場當然會要高息,來買就不錯了,低息是絕不可能。因為美國不可能不大發(fā)國債,供求基本面決定了。

日本國債總額相當于GDP的200%以上,比例比美國高不少。但是日本國債利率極低(這樣還能賣出去是日本特色,因為人口減少經(jīng)濟幾乎不增長),利息負擔比美國輕。美國國債市場化程度非常高,不可能象日本那樣低息發(fā)債,利息負擔很快就會變得辣眼睛。

美國國債數(shù)據(jù)是公開的,邏輯不難懂,美國內(nèi)部一些有識之士都公開說巨額國債遲早要出問題,經(jīng)常發(fā)出警示。美國并不是象詐騙集團那樣全都在忽悠,甚至政治體系原則上對國債總額就是有控制機制的。例如國會不提升國債總額的上限(debt ceiling),政府就沒法繼續(xù)發(fā)國債了。美國經(jīng)常鬧出政府關(guān)門的事,就是這個原因。意思是說,掌握財權(quán)的國會對于政府花錢過多赤字過高不滿意,不批預算,于是美國政府沒有預算的情況下花錢沒有法律依據(jù),只好關(guān)門維持最低運營。其實關(guān)門不是說政府雇員失業(yè)了,也不是真沒錢了,是一種“等審批”的狀態(tài)。國會預算管理辦公室,從原則上來說是想看到政府收入開支與國債數(shù)據(jù)健康發(fā)展的,經(jīng)常對政府放出狠話,讓減預算,不要總靠發(fā)國債撐預算。

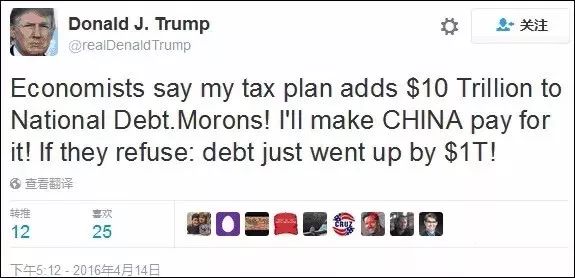

2016年4月特朗普競選時發(fā)推忽悠:“經(jīng)濟學家們說我的稅收計劃將讓國債飆升10萬億美元。傻瓜!我會讓中國買單!如果他們拒絕:債務(wù)就升1萬億美元!”

但是這更說明了事情的發(fā)展無力阻止。不是說美國政界不知道國債危險,是沒辦法,克林頓卸任以來,國債總額的上限提升的次數(shù)數(shù)不清了,各種事要花大錢,政府關(guān)門總得結(jié)束。誰不愿意象克林頓那樣牛逼地搞個政府盈余出來?要有辦法不靠國債過日子,特朗普不早吹上天了?其實特朗普剛開始競選的時候就是這么吹的,說要解決國債問題,以前的總統(tǒng)搞經(jīng)濟不行,老子有辦法(他的腦洞之一是說讓中國付錢)。希拉里也是說要解決問題的,暗示選她就等于選兩,老公男克會在經(jīng)濟問題上幫忙。但等特朗普真上任了就傻眼了,兩年就光榮上榜成為“發(fā)債狂人”第三名。政府各種事上來,不發(fā)債你就真沒辦法玩了。

面對現(xiàn)實問題,特朗普已經(jīng)完成了心理建設(shè),不再琢磨解決國債問題,而是要求繼續(xù)大發(fā)國債,在他任上不出問題就行了。形勢比人強,從“發(fā)展制造業(yè)”、“讓美國再次偉大”,轉(zhuǎn)到路易十五式的“我死后哪管洪水滔天”很容易,多幾張要錢的嘴,國會不批預算政府關(guān)幾次門就行了。

美國債務(wù)經(jīng)濟的歪門邪道,從小布什開始走上不歸路,沒法回頭了。輪到特朗普也只有走著看了,因果早就種下了。這事其實挺嚴重的,但是美國人先這么過著。和歷史上很多危機一樣,要是不爆發(fā)出來,人們真的會不當回事,一次次地重復錯誤。因為現(xiàn)在畢竟還能過,債發(fā)得出去,以后的事以后再說,甚至敢吹經(jīng)濟情況不錯,今朝有酒今朝醉,民主社會還特別容易如此。美國2008年次貸危機就是,明明會出問題的,但是系統(tǒng)就那么沖著危機奔去,阻止不了。直到危機爆了硬著陸,人們才會接受現(xiàn)實作出大動作,之前想改也改不動。

美國經(jīng)濟面臨這么大的遠期危機,為什么國際上好像動靜不大,還是覺得美國很強大呢?這也是一種慣性,各國投資人多少會知道美國宏觀數(shù)據(jù)有大問題,但是真要說出大問題,也不是一兩天的事,人們一般不會看得太長遠。對投資人來說,說有問題不夠,更關(guān)鍵的是出問題的時間點,如果踩錯點上杠桿,看對了大趨勢也會輸光。例如2008年,是有高人判斷美國經(jīng)濟系統(tǒng)要崩了,于是上杠桿賭美國經(jīng)濟要崩了,企圖做空美股發(fā)大財。但是在美國真崩之前,大資金先搞了一個上拉的小動作,小股做空資金被打爆了,就算以后崩潰得波瀾壯闊,也和之前看對趨勢卻踩錯點的人無關(guān)了。

而且要說美國經(jīng)濟出大問題,這非常有顛覆性,如果不是有絕對的證據(jù),不是事到眼前,不會輕易決策。真要是人人都相信美國要出大事,美國國債一天就會崩潰。如果能夠在危機明顯要爆發(fā)時,保持警惕性,就已經(jīng)非常不錯了。在危機真爆發(fā)時,能迅速明白發(fā)生了什么,都算是明白人了。

美債危機暫時還不會爆,但是原理在這了,趨勢在這了,也有人指出來了。邏輯很清楚堅實,不能當沒有這個事。美國經(jīng)濟和資本市場會面對這種質(zhì)疑,如果總是化解不了,疑慮會一天天加重。吹別的都是虛的,國債總額和國債利息一年年指數(shù)增長,危機就越來越近。特朗普要干大事,就會束手束腳,時不時還會有各種事出來,需要放大招應對。最后,矛盾量變到質(zhì)變,必然就是危機總爆發(fā)。

閱讀全文