國債期貨迎新參與者,影響幾何?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

證監(jiān)會(huì)網(wǎng)站2月21日顯示,經(jīng)國務(wù)院同意,證監(jiān)會(huì)與財(cái)政部、人民銀行、銀保監(jiān)會(huì)近日聯(lián)合發(fā)布公告,允許符合條件的試點(diǎn)商業(yè)銀行和具備投資管理能力的保險(xiǎn)機(jī)構(gòu),按照依法合規(guī)、風(fēng)險(xiǎn)可控、商業(yè)可持續(xù)的原則,參與中國金融期貨交易所國債期貨交易。國債期貨市場參與者擴(kuò)容,對(duì)市場影響幾何?

當(dāng)前國債期貨在經(jīng)歷多年發(fā)展之后的市場深度和活躍程度都有了明顯提高。除了規(guī)模和活躍程度的提升以外,在機(jī)制上國債期貨也處于不斷完善的態(tài)勢,例如去年新設(shè)置了做市商制度和期轉(zhuǎn)現(xiàn)交易等。總體上,國債期貨合約重新掛牌上市以來,在期限品種、投資者范圍、交易機(jī)制、市場活躍程度、價(jià)格發(fā)現(xiàn)功能上不斷完善和豐富,國債期貨投資者擴(kuò)容符合這一總體趨勢。

銀行和保險(xiǎn)類機(jī)構(gòu)在債券市場都是較大體量的市場參與者,這兩類機(jī)構(gòu)參與國債期貨市場有助于增加市場深度,提升價(jià)格發(fā)現(xiàn)功能,同時(shí)也能夠豐富兩類市場參與者的投資策略和對(duì)沖手段。短期內(nèi),銀行和保險(xiǎn)機(jī)構(gòu)進(jìn)入可能將給市場帶來增量資金并提供一定的國債期貨價(jià)格的上漲動(dòng)力。從獲批的具體試點(diǎn)名單來看,本次擴(kuò)容也秉持了穩(wěn)健的態(tài)度,試點(diǎn)初期,在諸如持倉規(guī)模和交易活動(dòng)上可能也會(huì)有一定指導(dǎo)和管理,因此市場預(yù)計(jì)將保持平穩(wěn)運(yùn)行。

國債期貨市場參與者擴(kuò)容將有助于加強(qiáng)一級(jí)市場和二級(jí)市場的關(guān)聯(lián)程度,因此在國債招標(biāo)的時(shí)點(diǎn)更加值得關(guān)注。如果交易更為活躍的股份行和城商行參與到國債期貨市場上,不僅一級(jí)市場和二級(jí)市場的關(guān)聯(lián)程度將會(huì)加強(qiáng),二級(jí)市場本身的交易特點(diǎn)可能也會(huì)發(fā)生一些變化。

隨著銀行和保險(xiǎn)參與到債券市場當(dāng)中,下一步或是對(duì)外資投資者開放,參與主體也將更加豐富。近幾年來,境外機(jī)構(gòu)已經(jīng)成為國債的重要投資者,每年的國債凈投資額都位居前列,而且如果有了利率對(duì)沖工具之后,假如市場調(diào)整之際,境外機(jī)構(gòu)可能將更多地以衍生品工具進(jìn)行對(duì)沖利率風(fēng)險(xiǎn),而非單純地只能選擇拋售,降低踩踏風(fēng)險(xiǎn)。

債市策略:近期疫情有向海外擴(kuò)散的可能,日韓等國家感染確診人數(shù)快速增加,全球供應(yīng)鏈可能受到進(jìn)一步?jīng)_擊,全球經(jīng)濟(jì)共振下行壓力增加。立足國內(nèi)環(huán)境,降成本的政策目標(biāo)需要貨幣政策進(jìn)一步加力寬松,長端利率的下行也仍然可期,在當(dāng)前受經(jīng)濟(jì)下行壓力導(dǎo)致貨幣政策寬松的形勢下,不局限于套期保值的新參與者可能將給國債期貨市場提供一定的增量資金和上漲動(dòng)力,國債收益率有望繼續(xù)下行,我們堅(jiān)持十年國債到期收益率目標(biāo)區(qū)間2.6%~2.8%的判斷不變。

事件

證監(jiān)會(huì)網(wǎng)站2月21日顯示,經(jīng)國務(wù)院同意,證監(jiān)會(huì)與財(cái)政部、人民銀行、銀保監(jiān)會(huì)近日聯(lián)合發(fā)布公告,允許符合條件的試點(diǎn)商業(yè)銀行和具備投資管理能力的保險(xiǎn)機(jī)構(gòu),按照依法合規(guī)、風(fēng)險(xiǎn)可控、商業(yè)可持續(xù)的原則,參與中國金融期貨交易所國債期貨交易。

點(diǎn)評(píng)

國債期貨市場不斷完善,銀行和保險(xiǎn)豐富投資工具

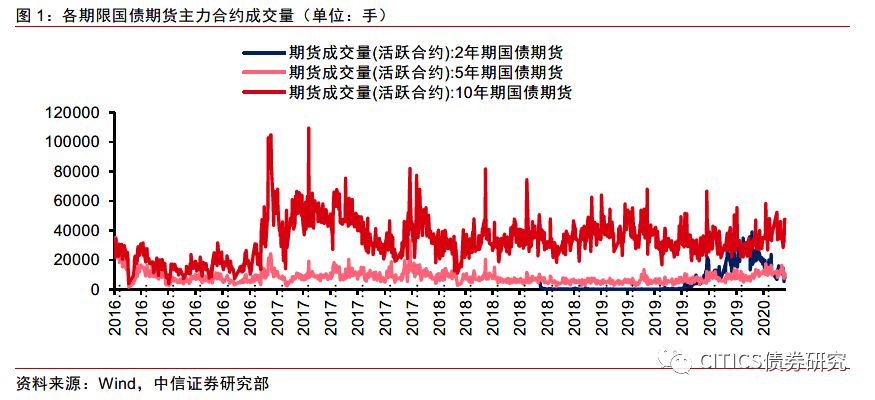

國債期貨市場一直處于不斷發(fā)展和完善的態(tài)勢之中。當(dāng)前,國債期貨的市場深度和活躍程度都有了明顯提高。以10年期國債期貨為例,2019年日均成交量近4萬手,近三年從年度看交易量相對(duì)穩(wěn)定,而較16年有顯著提高。從參與者的角度來看,在擴(kuò)容之前,市場的主要參與者包括證券公司、資管產(chǎn)品、一般法人和自然人。除了規(guī)模和活躍程度的提升以外,在機(jī)制上國債期貨也處于不斷完善的態(tài)勢。例如,2018年12月28日,中國金融期貨交易所發(fā)布了《中國金融期貨交易所做市商管理辦法》,為國債期貨市場引入做市商制度,并于當(dāng)年5月10日公布了首批國債期貨做市商名單;2019年1月17日,我國國債期貨期轉(zhuǎn)現(xiàn)交易正式啟動(dòng)。因此,總體上,自2013年9月6日經(jīng)過重新設(shè)計(jì)的5年期國債期貨合約重新掛牌上市以來,在期限品種、投資者范圍、交易機(jī)制、市場活躍程度、價(jià)格發(fā)現(xiàn)功能上不斷完善和豐富,國債期貨投資者擴(kuò)容符合這一總體趨勢。

銀行和保險(xiǎn)類機(jī)構(gòu)在債券市場都是較大體量的市場參與者,這兩類機(jī)構(gòu)參與國債期貨市場有助于增加市場深度,提升價(jià)格發(fā)現(xiàn)功能,同時(shí)也能夠豐富兩類市場參與者的投資策略和對(duì)沖手段。公告中提到商業(yè)銀行參與將“以風(fēng)險(xiǎn)管理為目的”,并未僅僅限制在基于倉位的套期保值,所以具備一定的靈活性,在當(dāng)前受經(jīng)濟(jì)下行壓力導(dǎo)致貨幣政策寬松的形勢下,不局限于套期保值的新參與者進(jìn)入,可能將給市場帶來增量資金并提供一定的國債期貨價(jià)格的上漲動(dòng)力。在國債期貨的實(shí)際運(yùn)用上,主要以套期保值、套利交易、單邊買賣等策略為主,自營機(jī)構(gòu)和資管產(chǎn)品在要求和訴求上都有一定差異,預(yù)計(jì)現(xiàn)券投資以持有到期為主的銀行和保險(xiǎn)機(jī)構(gòu)對(duì)套期保值的需求相對(duì)更大,但具體也需要結(jié)合市場的走勢而論。同時(shí),銀行類機(jī)構(gòu)在債券借貸、利率互換等其他衍生品工具上參與程度已經(jīng)較深,隨著銀行也逐漸開始國債期貨交易,預(yù)計(jì)各類衍生品的價(jià)格聯(lián)動(dòng)將會(huì)加強(qiáng)。

從獲批的具體試點(diǎn)名單來看,本次擴(kuò)容也秉持了穩(wěn)健的態(tài)度,首先獲批的是工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行這五大行,而且公告也強(qiáng)調(diào)參與國債期貨需要在“在依法合規(guī)、風(fēng)險(xiǎn)可控、商業(yè)可持續(xù)的前提下“。試點(diǎn)初期,在諸如持倉規(guī)模和交易活動(dòng)上可能也會(huì)有一定指導(dǎo)和管理,因此在提供一定的上漲動(dòng)力之余,市場預(yù)計(jì)將保持平穩(wěn)運(yùn)行。

增加市場深度,提高期貨價(jià)格發(fā)現(xiàn)功能

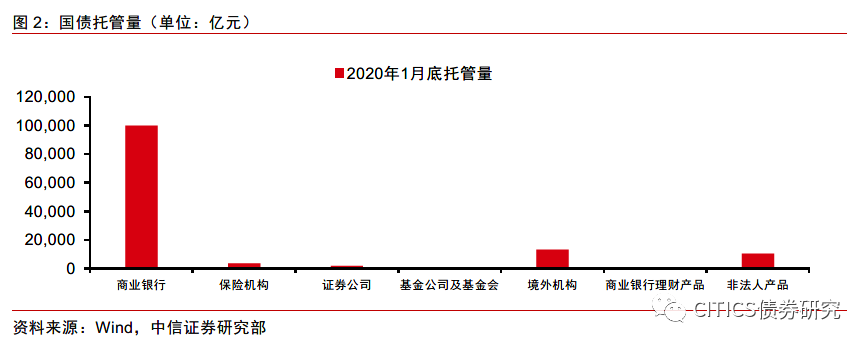

隨著債券市場上兩類重要投資者新參與進(jìn)來,預(yù)計(jì)這將提升國債期貨市場的深度,提高其價(jià)格發(fā)現(xiàn)功能。從托管量來看,銀行類機(jī)構(gòu)是國債的最主要持有者,而商業(yè)銀行和保險(xiǎn)類機(jī)構(gòu)合計(jì)持有的國債量占到了全市場約七成。雖然當(dāng)前初始的試點(diǎn)名單僅有五大行,但是在利率市場化的大背景下,銀行貸款定價(jià)的LPR利率參考MLF利率聯(lián)通貸款市場和資金市場、銀行理財(cái)子公司漸次落地,因此在風(fēng)險(xiǎn)管理和產(chǎn)品凈值管理等各個(gè)方面銀行都有參與動(dòng)力。

國債期貨市場參與者擴(kuò)容將有助于加強(qiáng)一級(jí)市場和二級(jí)市場的關(guān)聯(lián)程度。商業(yè)銀行——特別是大型商業(yè)銀行——可能更習(xí)慣于在一級(jí)投標(biāo)參與國債交易,在二級(jí)市場上的交易活躍程度相對(duì)一級(jí)較低,因此隨著商業(yè)銀行和保險(xiǎn)機(jī)構(gòu)參與國債期貨市場,一級(jí)投標(biāo)時(shí)的國債期貨價(jià)格變化將更加值得關(guān)注。

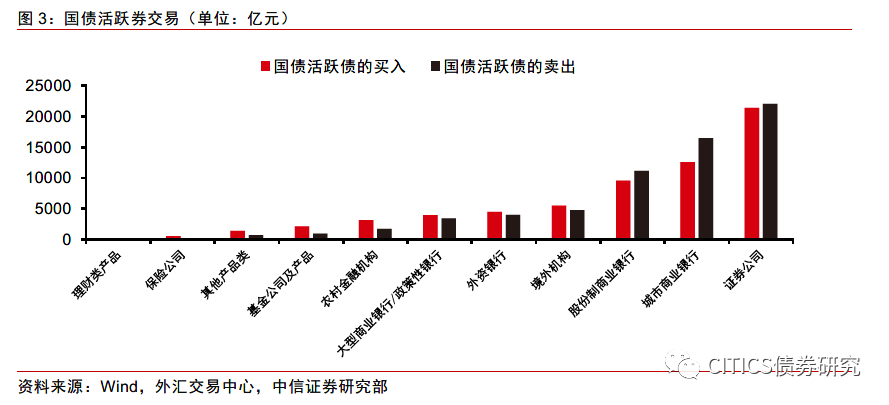

僅是在二級(jí)市場上,短期的影響可能相對(duì)有限。由于本次初次試點(diǎn)名單中僅有五大行,而大型商業(yè)銀行由于投資習(xí)慣、會(huì)計(jì)處理等因素在二級(jí)市場上交易并不活躍,以2019年的國債活躍券為例,證券公司、城商行、股份行、外資機(jī)構(gòu)和外資銀行都較大型商業(yè)銀行有更多的國債活躍券交易。因此,一方面,以五大行為第一批試點(diǎn)機(jī)構(gòu)的短期影響可能不大;另一方面,如果交易更為活躍的股份行和城商行參與到國債期貨市場上,不僅一級(jí)市場和二級(jí)市場的關(guān)聯(lián)程度將會(huì)加強(qiáng),二級(jí)市場本身的交易特點(diǎn)可能也會(huì)發(fā)生一些變化。同時(shí),需要注意的是,在二級(jí)交易國債活躍券交易比較活躍的另一類機(jī)構(gòu)是境外投資者,在資本賬戶逐漸開放和境外資金持續(xù)流入的背景下,預(yù)計(jì)下一步國債期貨市場的放開對(duì)象可能是外資機(jī)構(gòu)。

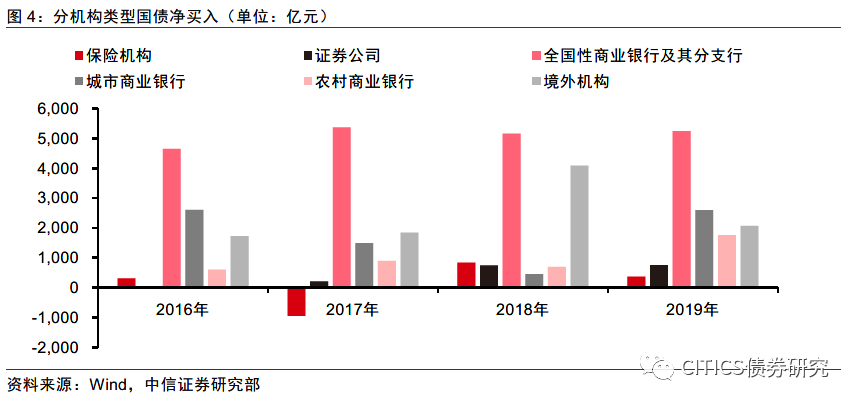

隨著銀行和保險(xiǎn)參與到債券市場當(dāng)中,下一步或是對(duì)外資投資者開放,參與主體也將更加豐富。近幾年來,境外機(jī)構(gòu)已經(jīng)成為國債的重要投資者,每年的國債凈投資額都位居前列,例如在2018年當(dāng)年的國債凈買入量甚至十分接近全國性商業(yè)銀行及其分支行,因此國債期貨的有序、漸次的開放有助于吸納有需求的重要投資者參與,提高價(jià)格發(fā)現(xiàn)功能,而且有了利率對(duì)沖工具之后,在市場調(diào)整之際,境外機(jī)構(gòu)可能將更多地以衍生品工具進(jìn)行對(duì)沖利率風(fēng)險(xiǎn),而非單純地只能選擇拋售,降低踩踏風(fēng)險(xiǎn)。

閱讀全文