請問支付寶里面的理財產(chǎn)品風(fēng)險和收益穩(wěn)定嗎?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

請問支付寶里面的理財產(chǎn)品風(fēng)險和收益穩(wěn)定嗎?自己看支付寶里面的理財產(chǎn)品基本上高的在6%以上,還有好幾個4.8%的,銀行里面基本上在3.9%-4.05%之間,請問支付寶那個有什么區(qū)別,收益穩(wěn)定性如何,如果有一百萬是放在哪里會更合適!謝謝我們先來看看支付寶的理財產(chǎn)品,實際上支付寶中的理財產(chǎn)品收益率沒有那么高。支付寶的理財產(chǎn)品有三個類型,保險類,銀行類,券商類。

保險類

保險類的理財產(chǎn)品主要是以七日年化收益率為主,七日年化收益指的是;該只理財產(chǎn)品過去近7日的年化收益,既最近7日的收益折合成年化收益率。而七日年化(萬份收益)既指投資該理財產(chǎn)品1萬塊錢一天的收益。而這個七日年化每天的收益會隨著市場利率的波動而不斷變化,也就是非固定收益。

產(chǎn)品期限在7天至365天之間,申購門檻均為1000元起,七日年化收益在2.75-4.5%之間,收益的高低與產(chǎn)品的期限相關(guān)。

銀行類

銀行的理財產(chǎn)品是由商業(yè)銀行提供的存款類產(chǎn)品,屬于保本類型,產(chǎn)品封閉期期均為366天,申購門檻1000元起,存款利率2.25%。

券商類

券商類的理財產(chǎn)品是由證券公司發(fā)行的,申購門檻較高,最低5萬元起步,業(yè)績基準收益率同樣的和產(chǎn)品封閉期限長短有關(guān),產(chǎn)品期限對少的16天,最長331天,年化3.3%-4%之間。

支付寶的這幾個類型的理財產(chǎn)品,都是屬于中低風(fēng)險的理財產(chǎn)品,其中銀行類的理財產(chǎn)品因為是保本類型的理財產(chǎn)品,其風(fēng)險相比于保險類于券商類會更低。保險類于券商類這兩個類型雖然同為中低風(fēng)險產(chǎn)品,但是這兩個理財產(chǎn)品不屬于保本范圍。

雖然虧本概率很低,但是不代表完全沒有風(fēng)險,只是低風(fēng)險而已。

再來看看銀行的理財產(chǎn)品

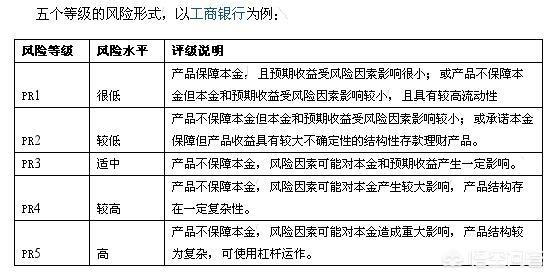

一般銀行理財產(chǎn)品的風(fēng)險等級分為R1-R5

以工行的理財產(chǎn)品為例,大部分都是業(yè)績基準與七日年化的多,申購門檻1萬起,基準收益率在2.5%-4%之間。風(fēng)險等級不同,收益也會有差異,正所謂高收益與風(fēng)險是成正比的。

有100萬放哪里更適合,可以分散投資。

第一部分拿出40萬投放銀行大額存單,大額存單投放5年的利率可以達到5%以上。

第二部分購買理財產(chǎn)品,以定期產(chǎn)品為主,就像上面說到的支付寶理財產(chǎn)品,或銀行理財產(chǎn)品20萬投產(chǎn)品一年期限的,收益率4%以上。

第三部;30萬定投基金,選擇1-3只即可。選擇過去1年-3年業(yè)績排名前100的基金。

剩下最后的10萬存放在短期理財產(chǎn)品中,5萬投1-3個月期限,5萬投流動性較強的理財產(chǎn)品,如寶寶類產(chǎn)品。

綜上所述

100萬資金配置部分僅個人投資組合,僅個人觀點。

我們先來看看支付寶的理財產(chǎn)品,實際上支付寶中的理財產(chǎn)品收益率沒有那么高。支付寶的理財產(chǎn)品有三個類型,保險類,銀行類,券商類。

保險類

保險類的理財產(chǎn)品主要是以七日年化收益率為主,七日年化收益指的是;該只理財產(chǎn)品過去近7日的年化收益,既最近7日的收益折合成年化收益率。而七日年化(萬份收益)既指投資該理財產(chǎn)品1萬塊錢一天的收益。而這個七日年化每天的收益會隨著市場利率的波動而不斷變化,也就是非固定收益。

產(chǎn)品期限在7天至365天之間,申購門檻均為1000元起,七日年化收益在2.75-4.5%之間,收益的高低與產(chǎn)品的期限相關(guān)。

銀行類

銀行的理財產(chǎn)品是由商業(yè)銀行提供的存款類產(chǎn)品,屬于保本類型,產(chǎn)品封閉期期均為366天,申購門檻1000元起,存款利率2.25%。

券商類

券商類的理財產(chǎn)品是由證券公司發(fā)行的,申購門檻較高,最低5萬元起步,業(yè)績基準收益率同樣的和產(chǎn)品封閉期限長短有關(guān),產(chǎn)品期限對少的16天,最長331天,年化3.3%-4%之間。

支付寶的這幾個類型的理財產(chǎn)品,都是屬于中低風(fēng)險的理財產(chǎn)品,其中銀行類的理財產(chǎn)品因為是保本類型的理財產(chǎn)品,其風(fēng)險相比于保險類于券商類會更低。保險類于券商類這兩個類型雖然同為中低風(fēng)險產(chǎn)品,但是這兩個理財產(chǎn)品不屬于保本范圍。

雖然虧本概率很低,但是不代表完全沒有風(fēng)險,只是低風(fēng)險而已。

再來看看銀行的理財產(chǎn)品

一般銀行理財產(chǎn)品的風(fēng)險等級分為R1-R5

以工行的理財產(chǎn)品為例,大部分都是業(yè)績基準與七日年化的多,申購門檻1萬起,基準收益率在2.5%-4%之間。風(fēng)險等級不同,收益也會有差異,正所謂高收益與風(fēng)險是成正比的。

有100萬放哪里更適合,可以分散投資。

第一部分拿出40萬投放銀行大額存單,大額存單投放5年的利率可以達到5%以上。

第二部分購買理財產(chǎn)品,以定期產(chǎn)品為主,就像上面說到的支付寶理財產(chǎn)品,或銀行理財產(chǎn)品20萬投產(chǎn)品一年期限的,收益率4%以上。

第三部;30萬定投基金,選擇1-3只即可。選擇過去1年-3年業(yè)績排名前100的基金。

剩下最后的10萬存放在短期理財產(chǎn)品中,5萬投1-3個月期限,5萬投流動性較強的理財產(chǎn)品,如寶寶類產(chǎn)品。

綜上所述

100萬資金配置部分僅個人投資組合,僅個人觀點。

閱讀全文

最新文章

更多>>

相關(guān)問答

- 中國銀行:請問貴金屬積存的交易時間是什么時候

- 建設(shè)銀行:話費充值指令有bjcz、sjcz、cz、brcz、qgcz,請問這幾個指令有什么區(qū)別

- 請問如何在網(wǎng)銀自助更換動態(tài)口令卡

- 請問已經(jīng)有貸款的住房還能再抵押貸款嗎

- 中國銀行:請問你們這個中國銀行手機賬單服務(wù)需要多少流量

- 目前有一條當(dāng)前逾期,請問能貸到嗎

- 請問瀘州老窖是股票還是基金

- 請問WindowsVista和IE7.0瀏覽器如何下載及使用證書

- 中國銀行:請問你們手機對賬單的發(fā)送時間

- 請問建行網(wǎng)銀的安全措施有哪些

- 建設(shè)銀行:我這個月的1號和10號分別新開通開通了基金資訊服務(wù)和外匯資訊服務(wù),請問我的計費日是每個月的幾號

- 中國銀行:請問期權(quán)的交易時間是什么時候

相關(guān)文章