澤平宏觀:定向降準(zhǔn)利好股市 超額準(zhǔn)備金率下調(diào)利好債市

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

文:恒大研究院 任澤平 石玲玲 王孟嫫

事件

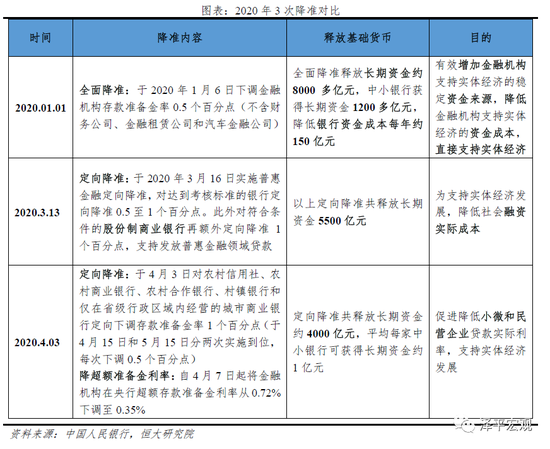

1、中國人民銀行決定對(duì)農(nóng)村信用社、農(nóng)村商業(yè)銀行、農(nóng)村合作銀行、村鎮(zhèn)銀行和僅在省級(jí)行政區(qū)域內(nèi)經(jīng)營的城市商業(yè)銀行定向下調(diào)存款準(zhǔn)備金率1個(gè)百分點(diǎn),于4月15日和5月15日分兩次實(shí)施到位,每次下調(diào)0.5個(gè)百分點(diǎn),共釋放長期資金約4000億元。

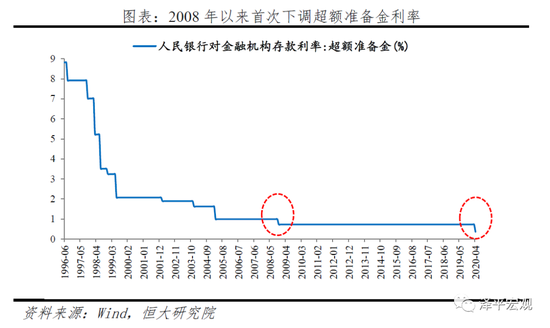

2、中國人民銀行決定自4月7日起將金融機(jī)構(gòu)在央行超額存款準(zhǔn)備金利率從0.72%下調(diào)至0.35%。

解讀

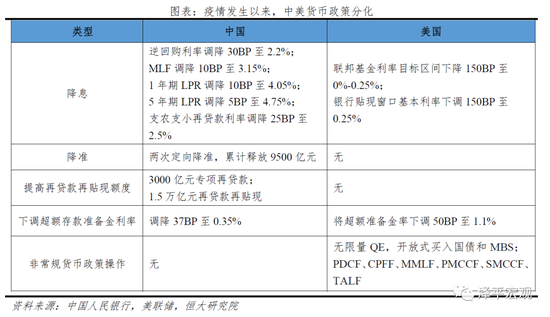

1、央行“三箭齊發(fā)”引導(dǎo)實(shí)體利率下行:定向降準(zhǔn)1個(gè)百分點(diǎn)、時(shí)隔12年首次下調(diào)超額準(zhǔn)備金利率、公開市場操作降息20BP,我們正面臨2016年以來最寬松的宏觀資金面,以應(yīng)對(duì)超過2008年的最嚴(yán)重經(jīng)濟(jì)衰退,貨幣戰(zhàn)疫。

央行三個(gè)月三次降準(zhǔn),分別投放8000、5500、4000億元長期資金,加上公開市場操作投放的萬億短期流動(dòng)性,3000+5000+1萬億的三次再貸款,我們正面臨2016年以來最寬松的宏觀資金面,并配合提高赤字率+增加地方專項(xiàng)債+發(fā)行特別國債來啟動(dòng)“新”一輪基建,以應(yīng)對(duì)超過2008年國際金融危機(jī)的疫情沖擊和經(jīng)濟(jì)衰退。

此次定向降準(zhǔn)1個(gè)百分點(diǎn),主要意圖是降低商業(yè)銀行負(fù)債端成本,緩解息差壓力,引導(dǎo)中小企業(yè)的實(shí)際利率下行,給中小企業(yè)放點(diǎn)水。此次釋放長期資金約4000億元,平均每家中小銀行可獲得長期資金約1億元,還可降低銀行資金成本每年約60億元,是繼1月1日、3月16日降準(zhǔn)后,年內(nèi)的第三次降準(zhǔn)。此次降準(zhǔn)的主要意圖是緩解商業(yè)銀行尤其是中小銀行息差壓力,為商業(yè)銀行讓利騰挪空間,加大對(duì)中小和民營企業(yè)信貸支持力度,引導(dǎo)實(shí)體利率下行。

資金面來看,目前正面臨自2016年以來最寬松的資金面,4月3日DR007利率1.58%,DR001利率0.97%,均處于歷史較低點(diǎn)。

時(shí)隔12年再現(xiàn)超額準(zhǔn)備金利率下調(diào),為2008年以來首次。2008年全球金融危機(jī)期間,央行下調(diào)超額準(zhǔn)備金利率27BP至0.72%,此后12年間從未下調(diào)。2019年8月LPR改革以來,央行著力推行利率市場化,此次降低超額準(zhǔn)備金利率也是對(duì)利率走廊下限的下推,理順利率市場化框架。時(shí)隔12年,央行再次下調(diào)超額準(zhǔn)備金利率37BP至0.35%,力度超過2008年。超額準(zhǔn)備金是商業(yè)銀行繳足法定準(zhǔn)備金后自主存放的部分,超額準(zhǔn)備金利率下調(diào),央行意在推動(dòng)商業(yè)銀行提高資金使用效率,增加對(duì)實(shí)體經(jīng)濟(jì)的貸款。

3月30日央行下調(diào)7天公開市場逆回購利率20BP,通過政策利率引導(dǎo)實(shí)體經(jīng)濟(jì)融資成本下行,本月MLF和LPR利率都會(huì)聯(lián)動(dòng)下調(diào)。2020年公開市場逆回購利率已經(jīng)累計(jì)下調(diào)30BP。

2、從近期央行政策意圖來看,降息、降準(zhǔn)、降超儲(chǔ)利率都是為了引導(dǎo)實(shí)體利率下行。

4月3日中國人民銀行副行長劉國強(qiáng)表示,穩(wěn)健貨幣政策更加注重靈活適度,把支持實(shí)體經(jīng)濟(jì)恢復(fù)放到更加突出位置。同時(shí),分階段把握好政策的力度、重點(diǎn)和節(jié)奏,絕不會(huì)讓市場出現(xiàn)“錢荒”,也不要讓錢“變毛”,滿足市場需求合理充裕。

目前銀行間市場利率較低,但降準(zhǔn)、降息、降超儲(chǔ)利率,都是為了引導(dǎo)實(shí)體利率下行。降準(zhǔn)意在壓降商業(yè)銀行負(fù)債成本,為商業(yè)銀行讓利騰挪空間,進(jìn)一步引導(dǎo)實(shí)體利率下降。降超儲(chǔ)利率意在加大商業(yè)銀行對(duì)實(shí)體經(jīng)濟(jì)信貸投放力度。

定向“精準(zhǔn)”是今年央行貨幣政策操作的主要特征。1)3月13日和4月3日均為定向降準(zhǔn),共釋放9500億長期資金,用于普惠領(lǐng)域貸款;2)疫情發(fā)生以來設(shè)立3000億防疫專項(xiàng)再貸款、增加再貼現(xiàn)再貸款5000億,下調(diào)支農(nóng)支小再貸款利率25BP,國務(wù)院常務(wù)會(huì)再次增加中小銀行再貸款、再貼現(xiàn)額度1萬億元,合計(jì)1.8萬億元;3)“無論是4月3日的降準(zhǔn)還是3月30日的OMO降息,都是為了精準(zhǔn)引導(dǎo)實(shí)體經(jīng)濟(jì)融資成本下行,避免資金淤積。

3、降準(zhǔn)的宏觀背景是:海外疫情大流行,國內(nèi)經(jīng)濟(jì)深度衰退,油價(jià)大跌通脹緩解,通縮風(fēng)險(xiǎn)明顯抬升,要求央行加大逆周期調(diào)節(jié)。

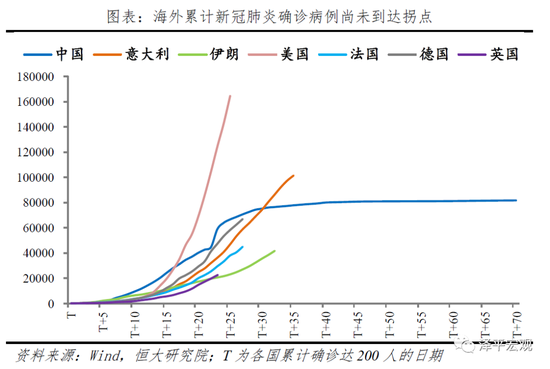

海外疫情大流行,通過貿(mào)易、外需、產(chǎn)業(yè)鏈等渠道沖擊國內(nèi)經(jīng)濟(jì)。截止4月3日,全球累計(jì)確診數(shù)超100萬且目前尚未看到拐點(diǎn),海外疫情擴(kuò)散將至少持續(xù)至6月末,美國、意大利、西班牙、德國等主要經(jīng)濟(jì)體均已成為重災(zāi)區(qū)。疫情全球大流行,將從貿(mào)易、外需、產(chǎn)業(yè)鏈、資本流動(dòng)、金融市場、疫情輸入、外匯、房地產(chǎn)、交叉?zhèn)魅镜韧緩较蛑袊鴤鲗?dǎo)(參見報(bào)告《全球金融危機(jī)對(duì)中國的傳導(dǎo)路徑和影響推演》)。

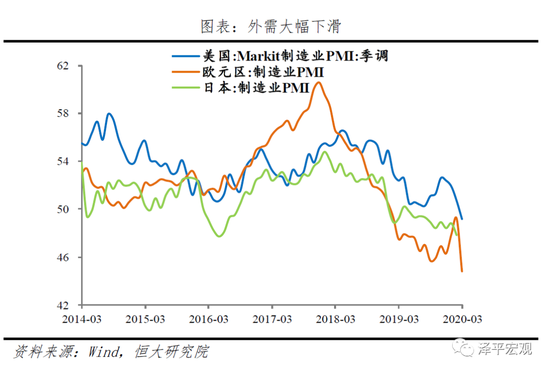

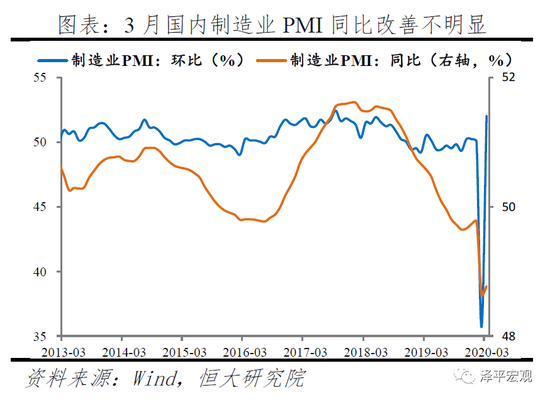

國內(nèi)經(jīng)濟(jì)深度衰退。從出口來看,1-2月中國出口累計(jì)同比-17.2%,環(huán)比下滑25.1個(gè)百分點(diǎn),3月美國、歐元區(qū)PMI均大幅下滑。從投資來看,1-2月固定資產(chǎn)投資累計(jì)同比-24.5%,較去年全年下滑30個(gè)百分點(diǎn)。未來制造業(yè)投資受出口、企業(yè)利潤下滑制約,只有依靠基建投資對(duì)沖。從消費(fèi)來看,1-2月社會(huì)消費(fèi)品零售總額同比下滑20.5%,3月前3周乘用車零售同比下跌超過40%,未來,企業(yè)降薪裁員導(dǎo)致居民收入下滑、對(duì)出行風(fēng)險(xiǎn)的擔(dān)憂仍未消除,多重因素影響下消費(fèi)提振空間有限。從就業(yè)來看,2月城鎮(zhèn)調(diào)查失業(yè)率攀至6.2%的新高。從PMI來看,3月制造業(yè)、非制造業(yè)PMI分別回升至52%、52.3%,但僅表明環(huán)比改善,同比看經(jīng)濟(jì)活動(dòng)遠(yuǎn)未恢復(fù)到正常水平。

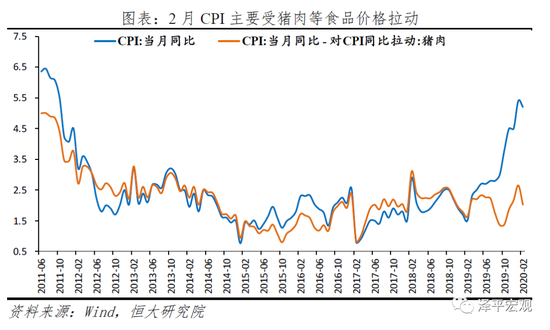

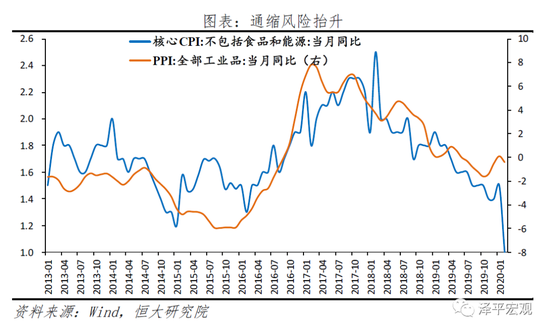

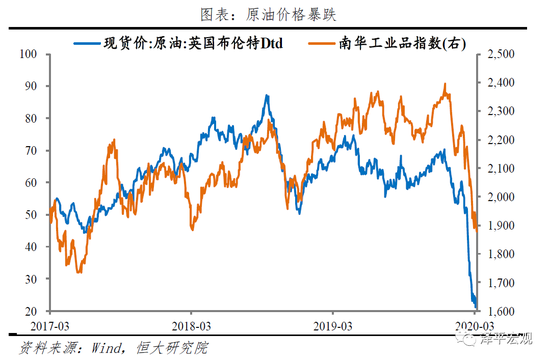

受原油價(jià)格大跌、海內(nèi)外需求下滑影響,通縮風(fēng)險(xiǎn)明顯抬升,通脹對(duì)貨幣政策的約束減弱。從CPI來看,2月核心CPI僅同比增長1.0%,環(huán)比增長-0.1%。CPI同比增長5.2%,環(huán)比增長0.8%,但主要受疫情和食品價(jià)格影響。從PPI來看,2月PPI同比下降0.4%,環(huán)比下降0.5%,重回負(fù)增長。疫情沖擊下,大量企業(yè)停工停產(chǎn),需求下滑,PPI同比由正轉(zhuǎn)負(fù)。受國際原油價(jià)格暴跌影響,石油和天然氣開采業(yè)價(jià)格由上月上漲4.3%轉(zhuǎn)為下降11.0%,石油、煤炭及其他燃料加工業(yè)價(jià)格由上漲1.8%轉(zhuǎn)為下降4.4%。未來,受大宗商品價(jià)格暴跌、國內(nèi)外需求下降雙重因素影響,通縮風(fēng)險(xiǎn)抬升,通脹壓力對(duì)貨幣政策的約束將明顯減弱,為后續(xù)政策操作打開空間。

4、從影響來看,定向降準(zhǔn)降低中小銀行負(fù)債成本,引導(dǎo)實(shí)體利率下行,激勵(lì)對(duì)實(shí)體貸款力度,對(duì)通脹影響有限,利好股市債市但需結(jié)合基本面。

1)對(duì)銀行信貸的影響:定向降準(zhǔn)釋放長期資金,有效增加中小銀行信貸資金來源,降低負(fù)債成本,緩解息差壓力。每年節(jié)約資金成本約60億元,進(jìn)一步緩解因貸款利率持續(xù)下行、LPR存量換錨對(duì)銀行凈息差的沖擊。增加中小銀行的資金實(shí)力,提高中小銀行信貸積極性,引導(dǎo)商業(yè)銀行加大對(duì)實(shí)體經(jīng)濟(jì)的貸款支持力度。

2)對(duì)實(shí)體經(jīng)濟(jì)的影響:支持企業(yè)復(fù)工復(fù)產(chǎn),穩(wěn)定在疫情中受損最重的中小企業(yè)。降準(zhǔn)使得中小銀行以更優(yōu)惠的利率向中小微企業(yè)發(fā)放貸款,擴(kuò)大涉農(nóng)、外貿(mào)和受疫情影響較嚴(yán)重產(chǎn)業(yè)的信貸投放,帶動(dòng)實(shí)體經(jīng)濟(jì)融資成本下行。

3)對(duì)通脹的影響:定向降準(zhǔn)對(duì)通脹影響有限,當(dāng)前主要是通縮風(fēng)險(xiǎn)。此次定向降準(zhǔn)針對(duì)中小銀行,政策要求下,資金更多會(huì)流向中小企業(yè);降準(zhǔn)提振實(shí)體經(jīng)濟(jì)恢復(fù),緩解通縮風(fēng)險(xiǎn)。

4)對(duì)資本市場的影響:本次降準(zhǔn)資金通過中小銀行定向投放中小企業(yè),避免資金在資本市場空轉(zhuǎn),利好股市。2008年以來首次且大幅度下調(diào)超額準(zhǔn)備金利率超出預(yù)期,利率走廊下限打開,利好債市。股市債市面臨貨幣寬松和經(jīng)濟(jì)下行的綜合影響。

5)對(duì)房地產(chǎn)市場的影響:定向降準(zhǔn)主要針對(duì)中小銀行,對(duì)房企融資的可得性和成本降低存在一定外溢效應(yīng),有助于緩解疫情沖擊下房企現(xiàn)金流壓力,但房住不炒基調(diào)不變。未來房地產(chǎn)市場面臨疫情、經(jīng)濟(jì)下行、居民收入下降、流動(dòng)性充裕等綜合影響。

5、中美政策分化,美聯(lián)儲(chǔ)“一步到位”,中國央行節(jié)奏溫和。疫情發(fā)展階段、金融環(huán)境、貨幣政策空間、政治環(huán)境四大差異是政策分化的主要原因。

從原因來看,中美在疫情發(fā)展階段、金融環(huán)境、貨幣政策空間、政治環(huán)境四方面的差異是造成貨幣政策操作分化的主要因素。1)疫情發(fā)展階段不同:美國自2月下旬以來疫情大面積爆發(fā),且目前仍處于快速蔓延階段,中國則在2-3月期間迅速控制了疫情,目前新增病例主要為境外輸入。2)金融環(huán)境不同:2008至2018年,美國低利率環(huán)境下企業(yè)大量發(fā)債用于回購股票,企業(yè)部門杠桿率快速提升,股市泡沫積累,疫情沖擊引爆風(fēng)險(xiǎn),導(dǎo)致流動(dòng)性危機(jī)。而中國自2016年以來金融去杠桿,目前各部門杠桿率整體可控,風(fēng)險(xiǎn)相對(duì)較低。3)貨幣政策空間不同:美國聯(lián)邦基金利率在降息前已逼近零利率,政策空間有限,依賴非常規(guī)貨幣政策。中國距零利率仍有距離,央行政策工具箱充足。4)政治環(huán)境不同:2020年是美國大選年,特朗普應(yīng)對(duì)疫情的有力程度顯著影響支持率,選舉政治一定程度上綁架了美聯(lián)儲(chǔ)的獨(dú)立性。

從方式來看,美聯(lián)儲(chǔ)貨幣政策操作速度快、幅度大,一步到位,中國央行“以我為主”、靈活適度,節(jié)奏力度保持溫和。1)美聯(lián)儲(chǔ):一步到位,速度快、幅度大。3月3日、15日,美聯(lián)儲(chǔ)兩次緊急降息,兩周內(nèi)將基準(zhǔn)利率降低150BP至零;3月15日,美聯(lián)儲(chǔ)推出7000億美元量化寬松計(jì)劃,3月23日進(jìn)一步升級(jí)至“無限量QE”計(jì)劃;3月12日大幅提高回購規(guī)模,3月中下旬相繼推出CPFF、MMLF、PDCF、PMCCF、SMCCF、TALF,增加與海外央行貨幣互換規(guī)模,向銀行、一級(jí)交易商、貨幣市場基金、企業(yè)、海外經(jīng)濟(jì)體等多個(gè)部門直接注入流動(dòng)性。2)中國央行:分階段把握好政策的力度、重點(diǎn)和節(jié)奏。2月政策操作以“紓困”為重點(diǎn),反應(yīng)迅速,逆回購操作加量降價(jià),再貸款再貼現(xiàn)提供定向支持,穩(wěn)定實(shí)體經(jīng)濟(jì)部門現(xiàn)金流,穩(wěn)定市場預(yù)期。3月政策進(jìn)入觀察期,在美聯(lián)儲(chǔ)超預(yù)期降息背景下并未跟隨,保持定力,為后續(xù)操作留出空間。3月下旬以來,在海外疫情沖擊下,加大逆周期調(diào)節(jié)力度,定向降準(zhǔn)、調(diào)降OMO利率,后續(xù)仍將繼續(xù)發(fā)力。

從效果來看,美聯(lián)儲(chǔ)反應(yīng)迅速、政策力度大,快速向金融機(jī)構(gòu)、企業(yè)及居民、海外經(jīng)濟(jì)體等主要部門注入流動(dòng)性,避免了流動(dòng)性危機(jī)向金融危機(jī)、經(jīng)濟(jì)危機(jī)的進(jìn)一步傳導(dǎo)演化,但新一輪大規(guī)模的貨幣寬松或?yàn)殚L期中更大的風(fēng)險(xiǎn)埋下隱患。中國央行區(qū)分疫情發(fā)展階段,合理把握政策力度,起到了穩(wěn)定預(yù)期、穩(wěn)定實(shí)體經(jīng)濟(jì)現(xiàn)金流、降低融資成本、助力復(fù)工復(fù)產(chǎn)的作用。

6、展望未來,國內(nèi)經(jīng)濟(jì)衰退和通縮壓力加大,央行貨幣政策將繼續(xù)保持寬松,引導(dǎo)實(shí)體利率下行。

降息來看,3月30日公開市場逆回購利率下調(diào)20BP,央行多次強(qiáng)調(diào)要引導(dǎo)實(shí)體利率下行,4月MLF利率和LPR利率將跟隨下調(diào)。

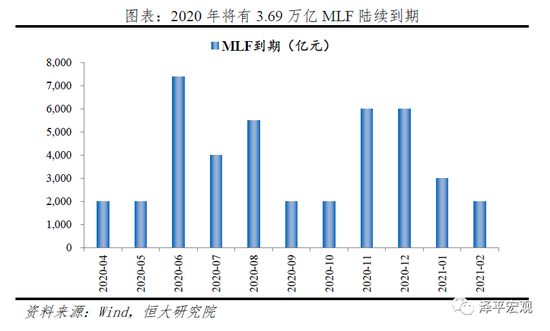

降準(zhǔn)來看,截止4月3日,2020年已3次降準(zhǔn),共釋放長期資金1.75萬億元;公開市場操作凈回籠資金5265億元;MLF投放6000億元;專項(xiàng)再貸款3000億元;再貼現(xiàn)、再貸款5000億元,合計(jì)凈投放約2.6萬億元,資金面DR007等利率處于歷史低位。但是,一方面,商業(yè)銀行讓利需要負(fù)債端成本下降來配合,緩解商業(yè)銀行息差壓力,另一方面,財(cái)政政策發(fā)力,專項(xiàng)債、特別國債發(fā)行需要貨幣政策配合,以及4月稅期將至,2020年還有3.69萬億元MLF將陸續(xù)到期。預(yù)計(jì)2020年還有1-2次降準(zhǔn)空間,4-5月是全面降準(zhǔn)的窗口期。

存款基準(zhǔn)利率來看,存在兩個(gè)方向的壓力。一方面,2019年8月以來利率市場化改革成果顯著,央行政策意圖是通過政策利率引導(dǎo)市場利率下降,且目前CPI仍處于高位,央行需要考慮老百姓(82.100,3.45,4.39%)感受;另一方面,商業(yè)銀行60%-70%的負(fù)債是存款,僅通過公開市場操作對(duì)銀行降低負(fù)債成本效果有限,且我國商業(yè)銀行ROA并不高,商業(yè)銀行負(fù)債壓力大。整體而言,OMO、MLF利率下調(diào)的引導(dǎo)效果仍存,超儲(chǔ)利率也已經(jīng)下調(diào),央行將存款利率作為壓艙石,短期內(nèi)調(diào)整存款基準(zhǔn)利率的空間不大。

閱讀全文