瑞爾集團沖刺港股,高端牙科定位,為何3年卻虧了12億?

發(fā)布時間:2023-08-19 16:33:11 來源:網(wǎng)絡投稿

七月初,口腔大佬瑞爾集團向港交所遞交招股說明書,正式吹響進軍資本市場的號角。翻開瑞爾招股書后我們卻驚訝的發(fā)現(xiàn),即使浸淫于口腔這樣的成熟行業(yè)已有多年,公司仍然身陷營收越多,利潤越少的經(jīng)營窘境,成為上市背后的隱患。

自稱“高端口腔醫(yī)療服務先驅和領導者”的瑞爾集團究竟怎么了?

對賭輸?shù)?ldquo;資不抵債”,瑞爾緊急赴港股

根據(jù)弗若斯特沙利文資料顯示,僅就2020年總收入而言,瑞爾是中國最大的高端民營口腔醫(yī)療服務提供商,同時還是中國第三大民營口腔醫(yī)療服務提供商,在過去十年瑞爾共為630萬人提供了口腔醫(yī)療服務。

伴著經(jīng)濟發(fā)展的強勁東風,過去五六年中國總醫(yī)療支出及人均醫(yī)療支出以10.6%的復合增長率平穩(wěn)快速增長,2020年支出總額已至5.65萬億元,該增長率將會維持到至少2025年,醫(yī)療市場總額將被推上9.74萬億的又一高點。

口腔科作為醫(yī)療板塊的重要組成部分,自然能在整體上揚的行情中分得一塊大大的蛋糕。其中民營口腔從上世紀八九十年代開始,逐漸打破公立機構壟斷,在市場上日漸站穩(wěn)腳跟,取得長足進步。2015年至2020年,民營口腔醫(yī)療服務的市場規(guī)模由433億元幾近翻番增長到831億的水平。同期的口腔醫(yī)療服務商數(shù)量增長了2.18萬,目前總量達到7.98萬家,5年后預計形成13.3萬規(guī)模。

瑞爾在口腔行業(yè)中開辟了高端醫(yī)療的新賽道,從運營體量來看取得了不錯的成績,2020年末公司已在15個城市生根發(fā)芽,坐擁7家公立醫(yī)院和100家口腔診所,在本就緊俏的牙醫(yī)資源上,也雇傭856名醫(yī)師坐鎮(zhèn)。

瑞爾集團主打為中產(chǎn)階級和高收入人群提供高端醫(yī)療服務,非一二線城市不進入,把經(jīng)營場所開到城市最繁華之處,公司旗下共有瑞爾齒科和瑞泰口腔兩個品牌,雙品牌戰(zhàn)略也是其引以為傲的亮點所在。

可誰也想不到,業(yè)內(nèi)發(fā)展有聲有色的瑞爾集團居然正處于對大部分上市公司而言絕難想到的境況中——資不抵債。

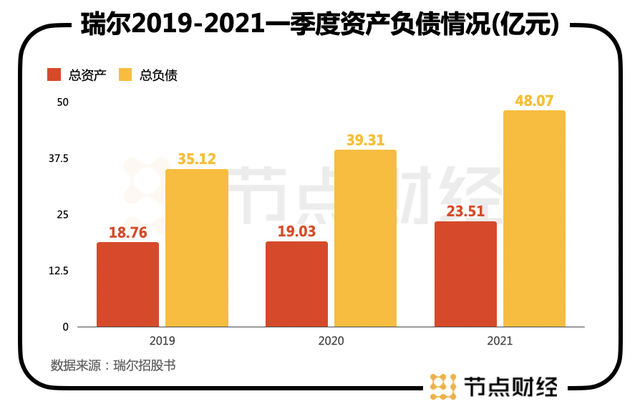

瑞爾出現(xiàn)資不抵債的問題已經(jīng)持續(xù)了一段時間,至少報告期的三個時段中一直存在。截至2021年第一季度末,公司總資產(chǎn)23.51億元,負債總額是資產(chǎn)的兩倍有余,足有48.07億元。

究竟是什么擴充了瑞爾的債務規(guī)模,口腔界融資額僅次于拜博的瑞爾,緣何會欠下巨額債務?

這一切還要從瑞爾簽訂的對賭協(xié)議說起。自2010年起,集團曾多次發(fā)行優(yōu)先股,并與投資人約定,若2020年3月31前公司沒有如約IPO,并且市值低于77.7億港元,那么優(yōu)先股持股人有權在發(fā)出書面通知的情況下要求發(fā)行人贖回優(yōu)先股。

結果瑞爾并沒能如期完成約定,不想承受損失的投資人只得再與瑞爾坐到談判桌前,將上市節(jié)點順延了6個季度至2021年末。

如此一來,可贖回優(yōu)先股便不得不被指定為以公允價值計量且其公允價值變動計入當期損益的金融負債,截至2021年5月末,可轉換可贖回優(yōu)先股總額為36.09億元,一季度該金融負債由于公允價值變動減損的企業(yè)利潤為4.24億元,已達收入的28%。

對賭條款的要求逼迫瑞爾不得不硬著頭皮申請上市,但這樣的財務狀況會不會難以敲開資本市場大門,因果之間的互相影響仿佛逐漸演變成了某種并不樂觀的惡性循環(huán)。

可比對賭協(xié)議讓瑞爾陷入麻煩更令人難以理解的是,企業(yè)為何沒能順利達成要求?要知道以瑞爾的業(yè)內(nèi)名聲,想要順利上市并保持一定的市值本應易如反掌,畢竟業(yè)內(nèi)小伙伴通策醫(yī)療目前市值1200億左右、樂普醫(yī)療(300003.SZ)也過了500億大關。

營收越多利潤越少,三年凈虧12億,“千店計劃”成泡影

縱觀整個對賭約定,核心在于上市,即使上市后市值沒能守住底線,但企業(yè)依然能夠掌握主動權。

可對于鼎鼎大名的瑞爾而言,順利上市并不容易,很難想象其致命傷竟是不能盈利。

報告期內(nèi),瑞爾營業(yè)收入持續(xù)增長,從10.8億上升至15.15億元,但與之形成反比的是,凈利潤虧損缺口連年擴大,分別為-3.04億、-3.26億及-5.98億,三年合計虧掉近12億元,令人大跌眼鏡。

即使扣除非經(jīng)營性損益變動影響,瑞爾的表現(xiàn)依然讓人不能滿意,各期經(jīng)營利潤分別為-8404萬、-1.33億,2021年雖然止虧盈利,但盈利額僅為1.24億。

瑞爾之虧,始于銷售成本。過高的成本每期都要侵吞企業(yè)至少四分之三以上的利潤,虧損原因在于成本過高,其中薪水花紅支出占了極大比重。

由上圖可見,瑞爾的雇員福利開支比重占銷售成本的50%以上,且呈現(xiàn)出小幅穩(wěn)定增長之勢,這與我國牙醫(yī)資源短缺的現(xiàn)實情況直接相關。

近些年中國牙醫(yī)數(shù)量雖然以10.8%的復合增長率不斷上漲,但仍然不能滿足患者需求。2020年,中國每百萬人中牙醫(yī)僅有175人,遠低于歐洲國家的810人和meiguo的608人。人才稀缺決定了醫(yī)療機構必須要重金求賢,因此牙醫(yī)聘金是企業(yè)不得不承受的成本負擔。

從瑞爾的角度來看,856人的隊伍規(guī)模顯然不符合管理者預期,根據(jù)募集資金計劃用途介紹,瑞爾將繼續(xù)推行雙品牌戰(zhàn)略,繼加快擴張速度,在一、二線城市開辦醫(yī)療機構,如此一來,對于牙醫(yī)的需求只增不減,而相應的雇員成本支出定會隨之水漲船高,如何擴大收入規(guī)模覆蓋巨額成本,是瑞爾接下來要仔細研究的課題。

令人唏噓的是,曾經(jīng)雄心勃發(fā)提出“千店計劃”的瑞爾,如今竟落到考慮如何才能不虧本的地步。

在2017年D輪融資發(fā)布會上,創(chuàng)始人鄒其芳對外官宣“千店計劃”,集團將在未來的5-8年中在中國建立1000所診所醫(yī)院。彼時瑞爾的醫(yī)療機構數(shù)量僅為70家左右量級,因此該計劃一出,舉世震驚,大家對執(zhí)行結果拭目以待。

然而四年過去了,瑞爾門店數(shù)量共增加了30家,107家的當下成績想要在后半程完成華麗轉身,屬實困難。雖未到最后結點,但“千店計劃”泡湯似乎已經(jīng)成為外界的共識。

值得一提的是,當年喊出“急功近利的投資者不要,對賭協(xié)議不簽,5年內(nèi)不做加盟”口號的鄒其芳,如今竟讓瑞爾陷入對賭泥潭,進退兩難。

口腔下游難分“貧富”

巨額的牙醫(yī)成本支出固然是把瑞爾利潤拉低的直接原因所在,但極高的人工成本更是整個口腔行業(yè)共同面對的考驗。困在共性問題上的瑞爾,與其說是受迫于行業(yè)客觀環(huán)境不利,不如多從自身找找原因。

樂普醫(yī)療和通策醫(yī)療是瑞爾集團同一賽道內(nèi)的老對手,兩家企業(yè)早已上市,經(jīng)營得有聲有色。自2017年起,樂普醫(yī)療營業(yè)收入從45.38億,快速上漲至2020年的80.39億,2021年一季末創(chuàng)收27.49億,大有再創(chuàng)新高之勢;與此同時,公司凈利潤隨之水漲船高,從2017年的8.99億,猛增至2020年18.02億,本年第一季度盈利再添7.26億元,隨著半年報披露日將近,樂普上半程表現(xiàn)值得期待。

通策醫(yī)療同樣不遑多讓,2020年20.88億的收入規(guī)模雖然不及樂普,但亦是穩(wěn)穩(wěn)上升,至少在近四年一期的時段里持續(xù)盈利,2020年4.93億的凈利潤與2017年的2.17億相比足足上升一倍有余。

可以看出,對于大型民營口腔機構而言,盈利難早已不是什么普遍的問題。同樣的高薪雇人、廣開門店,瑞爾與業(yè)內(nèi)其他競爭者相比有什么不同?

答案也許在公司戰(zhàn)略定位上。

提起戰(zhàn)略定位這一名詞,往往給人一種“高大上”甚至“假大空”之感,漂浮在具體執(zhí)行層面之上的企業(yè)戰(zhàn)略,往往被包裝成一個美好的愿景或響亮的口號。但每一步具體怎么走,重點往往還要看一個個細微的決定。商場上有不少失敗或許源于一次激進的并購、一條脆弱的現(xiàn)金鏈條,像瑞爾這樣從安身之本層面被人反思的情況屬實罕見,卻值得玩味。

在瑞爾的招股說明書中,“高端”一詞出現(xiàn)的頻率較高,被企業(yè)當成自身特色大力宣傳。其中瑞爾品牌主要針對一線城市中具有高購買力和終身較大價值的富裕患者、瑞泰作為公司近些年來快速增長的品牌,將一、二線城市的中產(chǎn)階級擴充至標的客戶范圍。

為了迎合高端戰(zhàn)略要求,瑞爾將旗下的醫(yī)療機構全部放在一、二線城市的黃金地段,費用收取方面,掛牌價格高出行業(yè)平均水平25%左右。更為人性化的待客之道強化了口腔醫(yī)療的服務屬性,該類服務轉化成企業(yè)的增值項目助推客單價上升,同時獲得目標用戶群體好評,2019年至2021年間,忠實客戶復診率分別為46%、45%及51%,考慮到瑞爾“高價高質(zhì)”服務的屬性,這樣的客戶黏性屬實不錯。

但就連瑞爾自己也承認,高端民營口腔醫(yī)療服務的市場自有其增長局限性,雖然規(guī)模也從2015年的12.9億翻番上揚到2020年的26.2億,但與整個口腔業(yè)市場規(guī)模、甚至醫(yī)療產(chǎn)業(yè)市場總規(guī)模相比,占比著實較低。即使在下一個增長更為迅猛的5年,高端口腔市場總額有望上漲至74.9億,仍然僅占口腔行業(yè)整體2414億體量的3.1%。

源頭有限的情況下,瑞爾還要承受著極有可能高于行業(yè)內(nèi)平均水平的醫(yī)護人員薪酬、服務人員薪酬及昂貴的場地租金,前后夾擊之下想要盈利自然更為艱難。

兩個簡單樸素的道理是,我國固然已經(jīng)全民脫離極端貧困正式邁入小康社會,但富人階層永遠是掌握了大部分錢財?shù)男〔糠秩后w,口腔疾病的發(fā)病率和嚴重程度也許與人種有關,但絕對與財富數(shù)量毫無瓜葛,平均25%的溢價服務收入,真的能夠彌補普羅大眾與富人群體之間十幾倍甚至幾十倍的數(shù)量差距嗎?另一方面,中產(chǎn)階級作為平均壓力最大的階層,即使有能力承受溢價,也真的愿意舍棄醫(yī)療質(zhì)量差不多的公立醫(yī)院或者其他民營口腔機構,花更多的錢去口腔診所體驗更為貼心的附加服務?

再者,全民醫(yī)療時代,主旋律是“方便、便宜、安全”,醫(yī)療體系的迭代升級、社保體系的改進完善無不是為了讓百姓病有所醫(yī)。對于患者而言,除非多花出去的錢能買到與大眾價格相比具有質(zhì)變差異的醫(yī)療技術和服務,否則很難有大批人持續(xù)性的在所謂的“高端醫(yī)療”上投入資源。

并不是說醫(yī)療高端化沒有市場不受青睞,只是不能規(guī)模化服務的醫(yī)療體系是很難長遠立足的。這才是瑞爾利潤虧損、難以上市、輸?shù)魧€到現(xiàn)在資不抵債的根本原因。

對于瑞爾來說,也許他們需要轉換的是經(jīng)營思路,或者需要開發(fā)一種新的營銷運營方法。但這并非企業(yè)當務之急,眼下瑞爾要做的還是如何能夠順利上市,即便是“流血上市”也不能放棄,從而避免優(yōu)先股股東出走而帶來的損失。

閱讀全文

下一篇:波段操作遵循以下三原則

相關文章