上市公司業(yè)績大增,市盈率下降,對股票價格會有什么影響嗎?

發(fā)布時間:2023-08-19 10:01:12 來源:網絡投稿

理論上說,上市公司業(yè)績大增,市盈率下降,說明估值下降,本身對股票有正向推動作用。但在實際投資中,并不必然帶來股價的上漲,需要結合具體的情況來分析。

一、市盈利下降對股價的正向推動關系。

市盈率是股價與每股收益的比值,反映了股價與公司每股價值之間的比例關系。故而市盈率越低,這說明了公司的估值越低。那么假定公司的股價不變,當業(yè)績大幅增長時,每股收益就會上升,則市盈率就會下降。

這意味著,如果估值回到之前的水平,則股價會上漲,這一邏輯推動投資者買入股票,從而推高股價。

舉一個實例來說明:

在10月30日前,美的集團的股價一直是一個震蕩的走勢,10月30日美的集團發(fā)布三季報之后,股價出現了連續(xù)的大漲,這就是業(yè)績超預期增長帶來的推動。

二、業(yè)績增長并不一定會帶來股價上漲。

剛剛所說的是市盈率與股價的一般對應關系,但在實際股市投資中,需要注意市盈利下降的幾個陷阱。

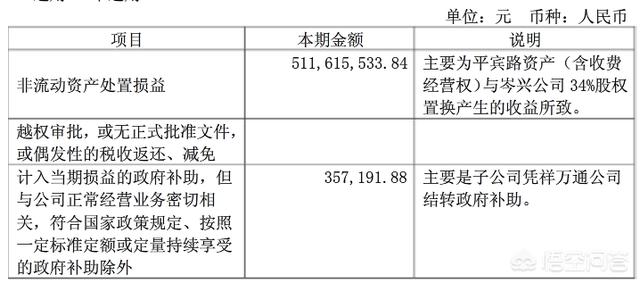

第一,非經營性損益業(yè)績大增。

有一類公司的業(yè)績大幅增長,需要注意,并不是主營業(yè)務帶來的增長,市盈率也會下降。但這并不代表,公司的估值水平就下降了,但業(yè)績?yōu)榉墙洜I性損益,并不能持續(xù)。比如說公司出售可交易性資產、出售子公司股權、獲得政府補貼等,一般都是一次性的,對估值的壓縮不具持續(xù)性。

舉一個例子來說明:

五洲交通,三季凈利潤暴增191.37%,市盈率從12倍降至5倍,這市盈率估值已經明顯低于很多銀行股了,但是我們詳細看一下就會發(fā)現,公司三季報利潤雖然有8.55億元,但實際扣非凈利潤只有4.46億元。

公司凈利潤大增主要是因為上半年置換股權產生的收益和子公司獲得的政府補助,收益不可持續(xù),所以那便是業(yè)績大增市盈下降,股價依然表現不佳 。

第二,周期性行業(yè)的業(yè)績波動。

周期性行業(yè)與宏觀經濟行業(yè)的關系非常緊密,所以業(yè)績在增長與下滑之間循環(huán)。比如說當某個行業(yè)需求上升時,周期性公司的產品價格就會上升,產量不變的情況下,業(yè)績也會大幅增長,對應的市盈率下降。看到估值很低,投資者買入,接著行業(yè)行業(yè)出現拐點,產品價格下降,公司業(yè)績下降,股票開始下跌。這就會出現估值很低的時候,反而是股價的高點。

舉一個例子來說明:

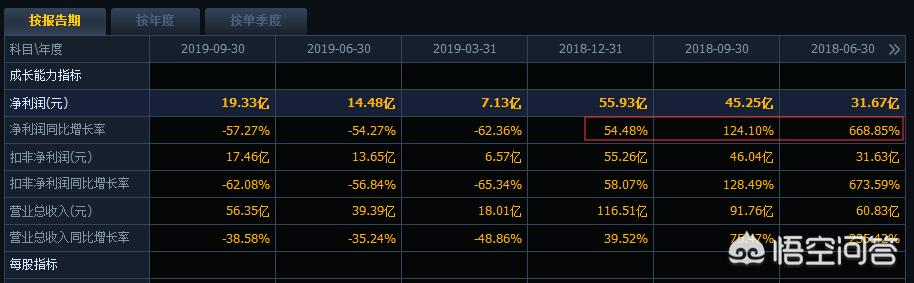

2017年4月27日,方大碳素發(fā)布年報,業(yè)績大幅增長54.48%,凈利潤達到55.96億,市盈率從一下子降到10倍,很多股民說業(yè)績大增市盈率大降,估值很低是機會。但實際上布年報后股價就一路下跌,從18元跌到10元接近腰斬。

其實方大炭素屬于明顯的村料類周期性行業(yè)股票,雖然2018年年報業(yè)績大幅增長,但實際增長率已經開始下行,公司的產品價格也開始下降,這時估值很低恰好就是拐點,之后業(yè)績開始下滑,從公布的三季報來看,凈利潤已下降57.27%。

第三,股價已提前反映了預期。

有些股票在公布業(yè)績之后,雖然業(yè)績增長,市盈率下降,但是股票反而出現了下跌。這是因為在業(yè)績公布之前,股價已經出現了明顯的大漲,提前反應了,業(yè)績增長的預期。在市場中這種就叫,利好出盡是利空。所以業(yè)績增長,市盈率下降,并不代表股票一定會漲。

舉一個例子來說明:

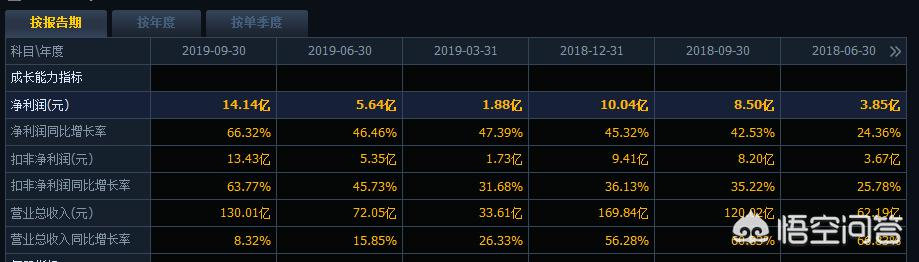

視源股份在10月27日發(fā)布發(fā)三季報,凈利潤再創(chuàng)新高,達到14.14億元,同比增速也繼續(xù)加速,增長了66.32%,但在業(yè)績發(fā)布后股價反而出現了大跌。這是因為在發(fā)布業(yè)績之前,視源股份從69元一路持續(xù)上漲至96元,提前反應了業(yè)績增長的利好,因此利好兌現后,反而下跌了。

總結:

通過邏輯的分析和具體的實例,大家可以發(fā)現,市盈率是上市公司估值的參考指標。在估值合理被市場認同的情況下,業(yè)績增長,會帶來估值的同步下降,從而對股價產生正向影響。但是需要注意,在有些時候,業(yè)績增長并不一定會帶來股價的上漲,需要避開市盈率的陷阱。

閱讀全文