股價(jià)接近腰斬,“深市一哥”海康威視觸頂市場(chǎng)天花板?

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

超漲10年,科技股終于引來(lái)了回調(diào)。

10月10日美股暴跌中,大型科技股成為指數(shù)下挫的主要貢獻(xiàn)者,蘋(píng)果、谷歌、臉書(shū)均跌逾4%,亞馬遜大跌6.15%,奈飛跌超8%。所謂“覆巢之下無(wú)完卵”,中概股自然也難逃厄運(yùn),阿里巴巴、網(wǎng)易、攜程、微博等紛紛跟跌。

悲觀情緒傳導(dǎo),A股也是哀嚎一片,其中又以科技股最為慘烈,眾多股票直接跌停,比如號(hào)稱“深圳一哥”的海康威視(002415.CN)。仔細(xì)算來(lái),自今年始,海康威視股價(jià)接近腰斬,市值縮水近2000億元。

眾所周知,股價(jià)的下跌除了整體市場(chǎng)萎靡外,根本原因還得從自身說(shuō)起。從業(yè)績(jī)狀況來(lái)看,“深圳一哥”的確面臨著增速放緩的跡象。

“深圳一哥”業(yè)績(jī)?cè)鏊俜啪?/p>

海康威視主要面向全球提供安防、可視化管理與大數(shù)據(jù)服務(wù),即我們俗稱的監(jiān)控設(shè)備。

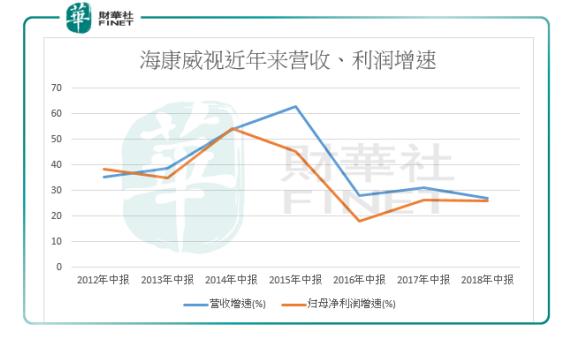

2018年上半年,海康威視實(shí)現(xiàn)營(yíng)業(yè)收入208.76億元,同比增長(zhǎng)26.92%;歸屬于母公司的凈利潤(rùn)41.47億元,同比增長(zhǎng)26%。縱向來(lái)看,這是海康威視除2016年中報(bào)外近年來(lái)增速最低值,顯示其盈利能力逐漸弱化。

與此同時(shí),公司每股收益增長(zhǎng)率也在下滑,2018年上半年為25.77%。每股收益增長(zhǎng)率即每股盈利(EPS)的增長(zhǎng)情況,一般來(lái)說(shuō),該指標(biāo)增長(zhǎng)越快,反映企業(yè)成長(zhǎng)潛力較大,經(jīng)營(yíng)成果、普通股的獲利水平有所提升,投資風(fēng)險(xiǎn)下降。從以往超50%的增速降至20%多,顯然,海康威視所能給股東創(chuàng)造利益的能力已不比從前。

成長(zhǎng)失速,且現(xiàn)金流量?jī)纛~常年為負(fù),短期償債能力就成了一個(gè)問(wèn)題。公開(kāi)資料顯示,2018年上半年海康威視流動(dòng)負(fù)債193.53億元,較上年同期增加65.55億元,流動(dòng)負(fù)債/負(fù)債合計(jì)(%)高達(dá)97.81%,較去年中期報(bào)告的74.03%大幅增加。

流動(dòng)負(fù)債,即我們常說(shuō)的短期負(fù)債,包括短期借款、應(yīng)付票據(jù)、應(yīng)付及預(yù)收款項(xiàng)、職工薪酬、應(yīng)交稅費(fèi)、應(yīng)付利息等,流動(dòng)負(fù)債增加將提高企業(yè)償債壓力,特別是債,償債安全性與穩(wěn)定截止6月30日海康威視賬上貨幣資金僅有137.52億元,無(wú)法完全覆蓋短期負(fù)性風(fēng)險(xiǎn)增加。

此外,公司應(yīng)收賬款周轉(zhuǎn)率下降。2013年至2017年,公司應(yīng)收賬款由28.79億元增加至147.05億元,增幅高達(dá)4.1倍,而同期營(yíng)收增加只有2.9倍,應(yīng)收賬款周轉(zhuǎn)率由2014年的4.81次下滑至2017年的3.23次。眾所周知,應(yīng)收賬款在流動(dòng)資產(chǎn)中具有舉足輕重的地位,應(yīng)收賬款的周轉(zhuǎn)速度決定了公司現(xiàn)金流的通暢程度。應(yīng)收賬款率周轉(zhuǎn)率下降,說(shuō)明公司產(chǎn)品變現(xiàn)時(shí)間拉長(zhǎng),存在回款渠道滯塞問(wèn)題。結(jié)合公司現(xiàn)金流金額凈額常年為負(fù)來(lái)看,公司的確收賬期較長(zhǎng),流動(dòng)資產(chǎn)流動(dòng)性差,如果遭遇行業(yè)下沉或資信較差客戶,將增大發(fā)生壞帳損失的風(fēng)險(xiǎn)。

除了自身業(yè)績(jī)?cè)鏊倨\浲猓壳巴獠凯h(huán)境也讓資本市場(chǎng)對(duì)海康威視憂心忡忡。

國(guó)外市場(chǎng)不穩(wěn)定性增加,海康威視營(yíng)收存變

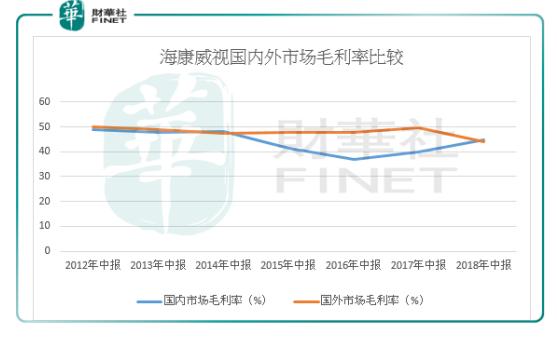

海康威視一直重視對(duì)國(guó)外市場(chǎng)的拓展,使其在總營(yíng)收中占比穩(wěn)步提升,從2010年不足20%提升至近年來(lái)的30%左右。2018年上半年海外市場(chǎng)營(yíng)收達(dá)62.95億元占比30.16%。不僅規(guī)模大,且國(guó)外市場(chǎng)更是常年維持著較高毛利率,成為海康威視盈利能力強(qiáng)盛的表現(xiàn)。

源于此,但凡海外市場(chǎng)有風(fēng)吹草動(dòng),對(duì)海康威視業(yè)績(jī)影響都是重大的。

2018年,受到中興事件波及,市場(chǎng)擔(dān)心海康威視核心部件受制于人,成為“刀下魚(yú)肉”;緊接著美國(guó)眾議院通過(guò)了不準(zhǔn)采購(gòu)中國(guó)視頻監(jiān)控產(chǎn)品的禁令,又讓市場(chǎng)對(duì)海康威視海外市場(chǎng)的發(fā)展捏了一把冷汗,進(jìn)而對(duì)海康威視后續(xù)業(yè)績(jī)?cè)鲩L(zhǎng)潛力持悲觀看法。

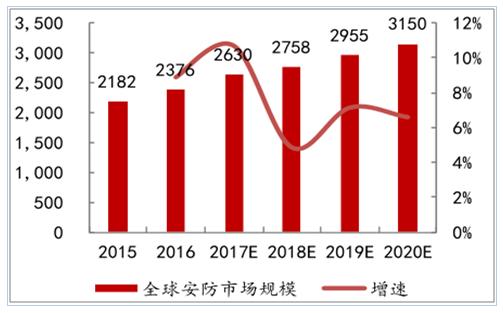

除此之外,對(duì)安防市場(chǎng)增速放緩的擔(dān)憂,也是此次股價(jià)下跌的原因之一。根據(jù)中國(guó)產(chǎn)業(yè)發(fā)展研究網(wǎng)數(shù)據(jù),全球安防服務(wù)行業(yè)將從2015 年的 2181 億美元增加至2020年估計(jì)的3150億美元,年復(fù)合增長(zhǎng)率預(yù)期可以達(dá)到7.6%。國(guó)內(nèi)市場(chǎng)增速遠(yuǎn)超于此,預(yù)計(jì)2020 年接近 1 萬(wàn)億元,年增長(zhǎng)率保持兩位數(shù)的高位增長(zhǎng)。但從下圖我們可以看出,全球和國(guó)內(nèi)安防服務(wù)市場(chǎng),2017年、2018年分別為行業(yè)風(fēng)水嶺,之后將進(jìn)入緩步慢跑階段,雖然市場(chǎng)空間依舊在增長(zhǎng),但較之2018年以前,已放緩很多。

海康威視雖然貴為行業(yè)“龍頭”,但市場(chǎng)“天花板”已現(xiàn),如果沒(méi)有新技術(shù)革新,想要突破“天花板恐怕不是那么容易的事情。

全球安防市場(chǎng)規(guī)模與增長(zhǎng)率(億美元) 圖源:中國(guó)產(chǎn)業(yè)發(fā)展研究網(wǎng)

我國(guó)安防市場(chǎng)規(guī)模與增長(zhǎng)率(億美元) 圖源:中國(guó)產(chǎn)業(yè)發(fā)展研究網(wǎng)

內(nèi)外因素反向作用下,海康威視曾經(jīng)50多倍的市盈率,4000多億的市值明顯“吃不消”,股價(jià)下跌并不意外。但對(duì)投資者而言,此時(shí)估值正逐漸回歸正常的海康威視或許是個(gè)機(jī)會(huì)。

閱讀全文

最新文章

更多>>

相關(guān)問(wèn)答

- 子公司分拆上市對(duì)母公司股價(jià)影響

- 股東減持可轉(zhuǎn)債對(duì)股價(jià)影響

- 游資買賣股票屬于操縱股價(jià)嗎

- 轉(zhuǎn)融通證券出借對(duì)股價(jià)影響

- 盤(pán)后交易影響股價(jià)嗎

- 可轉(zhuǎn)債提前贖回對(duì)股價(jià)的影響

- 定增前為什么打壓股價(jià)

- 兩家上市公司合并股價(jià)會(huì)漲嗎

- 溢價(jià)率為負(fù)數(shù)對(duì)股價(jià)有什么影響

- 二次上市對(duì)股價(jià)影響

- 正股價(jià)高于轉(zhuǎn)股價(jià)是好是壞

- 同花順怎么看所有股票的股價(jià)

相關(guān)文章