亂查個人征信?難怪貸款被拒

發布時間:2023-08-18 19:51:53 來源:網絡投稿

有些人按時還款,從沒逾期過,也有自己的車房,可以算是信用良好的客戶了,但是每次在貸款時,信貸經理們會說,你這不好做,甚至會拒絕貸款!這是為什么?

這里就有一個很關鍵的原因了:征信查詢次數過多,會影響你申請信用卡和貸款!

作為貸款的重要參考因素:征信查詢,其中包含有一種“硬查詢”,如果查詢次數過多,會被金融機構挑出來,不能申請貸款。

有的客戶還會以為是自己不適合信貸經理的貸款產品,就會換另外的信貸經理,然后查詢記錄加一,拒絕加一,持續惡性循環。

什么是硬查詢?

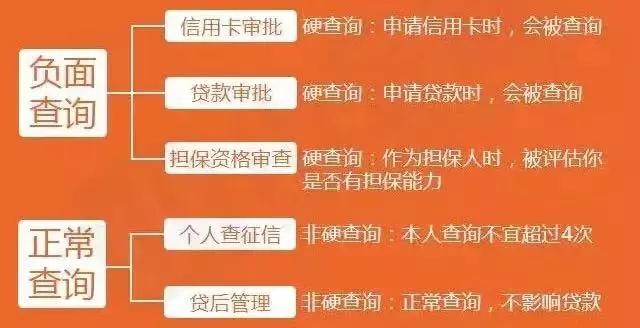

征信查詢分這幾大類:本人查詢、信用卡審批、擔保資格審查、貸后管理、貸款審批、異議查詢等。

也就是信用卡審批、貸款審批、擔保資格審查屬于“硬查詢”。這三類查詢記錄過多會影響你的貸款。

如果征信報告上“硬查詢”頻率高,你還沒有放款或信用卡下卡成功的記錄,就代表財務狀況不佳,這時申請貸款有90%的概率會被拒絕。

當然“硬查詢”不是一個硬指標,只是一個參考因素,具體情況因各家機構的標準而異。

為什么“硬查詢”過多會被拒?

在一般的情況下,當你提交貸款申請給金融機構時,這時就會審查你的個人信用報告,有的還需要你的大數據,做為貸款審核的重要依據。

在個人信用報告中,查詢記錄里有查詢日期、查詢操作員、查詢原因等信息,也會作為貸款的重要參考,如果你的查詢記錄多了,會影響對你的信用評定和貸款放款。

假如在某一段時間內,信用報告因為貸款等原因多次被不同的銀行查詢,查詢記錄會記錄下該段時間內的所有相關查詢內容。

而用戶沒有得到新貸款或成功申請信用卡,金融機構會考慮到該申請人是否財務狀況不佳。所以,這也就是銀行是否審批放款,就需要認真考慮了的原因了。

比如看到你在4個貸款機構申請貸款,但是都沒有批下來,但是你的資質又還不錯,就會想到為什么不批,是不是我們機構哪里沒有查到問題,然后就跟風拒絕,一家跟風拒絕,后面自然也會跟風拒絕。

如何避免 “硬查詢”過多

管好你的手

每一次的查詢都會被記錄下來,有的查詢是有意的,而有的是無意的,抖音或者是各大網站上,經常會看見看看你能貸多少錢的廣告,不要點進去,點進去授權一次查一次。

而有意的,有的只是想當月申請多家銀行的信用卡或者是在多家機構嘗試貸款。辦信用卡和貸款不能“試一試”,管住你的手,防止硬查詢過多。

如果你真的是想試試,請在咨詢過你的信貸經理后再試,他們會給你最合適的提議。

著急也要沉住氣

當你需要貸款時,無論是主動查詢還是被查詢,一定要提前做好準備,不要趕在急需用錢的前幾天,病急亂投醫,能貸的都去申請,想著能批下來一個就行了。

更不要在硬查詢較多的月份申請貸款,這個月查多了,過段時間再申請,否則貸款不僅會被拒絕,更會增加被查詢的次數,進入死循環。

正確的貸款方式

01

首先,尋找一個靠譜的信貸經理。尋找信貸經理其實非常簡單,打開你的朋友圈,我相信一定有,或者你可以尋找無論是聯系過你,還是朋友推薦的都是可以的。

要做的第一件事情,就是了解對方在什么性質的公司上班,是P2P還是銀行,又或者是一個高利貸也說不定。

然后,通過企查查,網絡等手段來查詢該公司的實際情況,銀行很簡單,你只需要明確問他是否去銀行簽約放款,就可以了。

如果回答是否定的,你也不用排斥,畢竟銀行對客戶的吸引力還是很大的,有很多和銀行合作的機構,乃至p2p 基本都會用銀行的旗號來宣傳業務。

這里有必要提醒一下各位,貸款前期是不會收取任何費用的,所以任何讓你提前繳納所謂手續費的都可以不必理會。

02

當你確認了一個信貸經理的專業度與人品之后,就應當如實的將您的基本情況告知對方,基本情況y姐在這里歸納了這樣幾個問題:

做什么的:

這里包括了你工作單位的性質,事業單位、公務員,大型企業白領金領,還是普通打工上班族,又或者是自己經營企業,店鋪等,很詳細很簡單的告知對方就可以了。

月收入的情況:

如果你是上班的,無論你是事業單位公務員,還是普通上班族,只需要告知工資是多少錢,是否通過工資卡發放到銀行卡,銀行流水是否每個月都有,是否顯示工資兩個字即可。

如果你是經營者,需要告訴對方的是月流水多少,對公,私人,分別大概是多少,另外企業還有一個重要的問題,是否正常繳納稅務,稅務等級是多少。

福利待遇與保障:

無論你是經營還是工作,你需要告知對方公司是否有社保,是否有公積金,公積金每月繳存比例是多少, 是否給自己的家人購買過商業的壽險保單。

資產及負債:

車輛、房產,要告知是否按揭,在誰名下,車輛最好拿出行駛證,房產最好拿出房產證。另外是否有信用卡,微粒貸,白條等負債,是否有其他大額負債,最好不要隱瞞,告知對方,才能更好的幫助你解決問題。

信用情況:

可以簡單的闡述,你的信用卡使用情況, 車貸房貸的還貸情況,是否幫助他人做過擔保貸款業務等。

03

閱讀全文

相關文章